今やクレジットカードは、私たちの生活に欠かせない存在となっています。コンビニでのちょっとした買い物から、ネットショッピング、公共料金の支払いまで、その利便性の高さから多くの人に利用されています。しかし一方で、「クレジットカードにはどんなメリットがあるの?」「デメリットや注意点も知っておきたい」「自分にはどんなカードが合っているのだろう?」といった疑問を持つ方も少なくないでしょう。

この記事では、そんな疑問にお答えするために、クレジットカードの基本的な仕組みから、メリット・デメリット、初心者向けの選び方のポイントまで、わかりやすく解説していきます。

クレジットカードを正しく使いこなせば、日々の暮らしがよりスマートで快適になるはずです。ぜひ最後までご覧いただき、あなたのキャッシュレスライフにお役立てください。

クレジットカードの仕組みと種類

クレジットカードのメリットを正しく理解するためには、まずその基本的な仕組みと、似たような決済手段との違いを押さえておくことが大切です。

クレジットカードの「後払い」システムとは

クレジットカード最大の特徴は、「後払い」ができる点にあります。

お店やオンラインサービスでクレジットカードを使うと、まずカード会社が利用者に代わって代金を立て替えます。そして、一定期間(通常は1ヶ月)の利用額をまとめて、後日利用者の銀行口座から引き落とすというのが基本的な仕組みです。

この仕組みは、利用者・加盟店(お店やサービス提供者)・カード発行会社(イシュア)・国際ブランド(Visa、Mastercardなど)という4者の信頼関係によって成り立っています。

カード発行会社は、あらかじめ利用者の支払い能力を審査した上でカードを発行し、「この金額までなら立て替えますよ」という意味で利用限度額を設定します。つまり、クレジットカードを持つということは、一定の社会的信用があることの証でもあり、その信用を維持するためには、期日通りの支払いが欠かせません。

この「信用」の考え方こそ、クレジットカードを正しく、そして賢く使うための第一歩といえるでしょう。

デビットカード・プリペイドカードとの違い

クレジットカードとよく混同されやすいのが、デビットカードとプリペイドカードです。これらもキャッシュレス決済の手段ですが、支払いのタイミングに明確な違いがあります。

- デビットカード:利用すると、代金が即座に紐づけられた銀行口座から引き落とされます。口座残高の範囲内でのみ利用可能です。

- プリペイドカード:事前にチャージ(入金)した金額の範囲内でのみ利用できます。使い切ったら再度チャージする必要があります。

これに対し、クレジットカードは「後払い」なので、今手元に現金がなくても買い物ができるという大きな利便性があります。

ただし、購入と支払いのタイミングがずれるため、支出の実感が薄くなりやすいという側面もあります。これが「使いすぎ」のリスクにつながる点は、あらかじめ意識しておく必要があります。

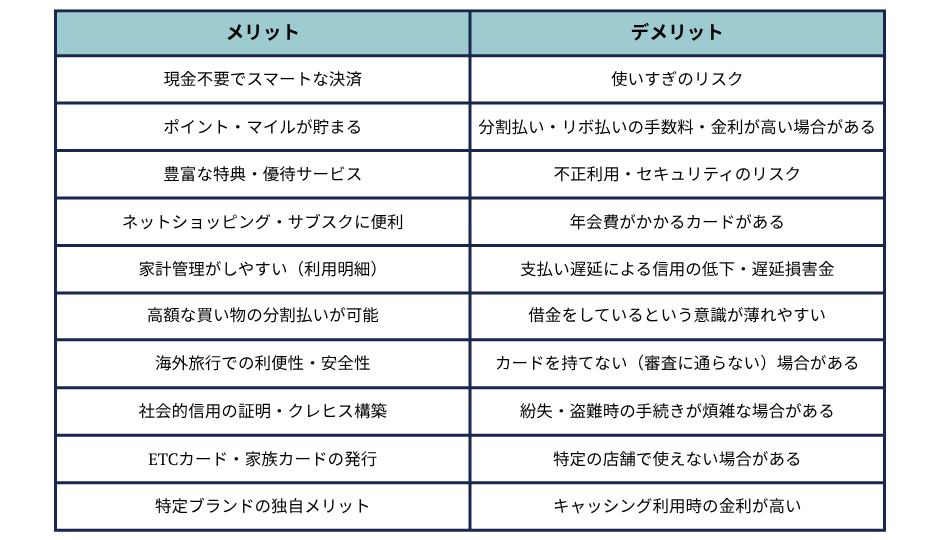

クレジットカードを持つことの絶大なメリット10選

クレジットカードは、私たちの生活をさまざまな面で便利にし、豊かにしてくれるツールです。ここでは、代表的なメリットを10個に絞ってご紹介します。

1. 現金いらずのスマート決済!キャッシュレス生活の実現

クレジットカード最大の魅力は、現金を持たずに支払いができる点です。コンビニやスーパー、ドラッグストアをはじめ、国内の加盟店は約760万店以上(2020年経済産業省調査)と非常に多く、タッチ決済やスマホ決済にも対応しています。会計がスムーズで、財布から小銭を探す手間もありません。

また、現金を持ち歩かないことで、盗難や紛失リスクの軽減にもつながります。多くのカードには盗難保険が付帯しており、不正利用された場合の補償も用意されています。現金を失った場合に比べ、被害を最小限に抑えられる安心感も魅力です。

2. ポイント・マイルが貯まる!お得な還元制度

利用金額に応じてポイントやマイルが貯まるのも、クレジットカードの大きなメリット。たとえば「100円で1ポイント」といった還元率が設定されており、貯まったポイントは商品券や電子マネー、航空マイルなどに交換できます。

ポイントを効率よく貯めるには、日々の支払いを1枚のカードに集中させるのが効果的。公共料金や家賃などの固定費をカード払いにするのもおすすめです。ポイントアップ対象の店舗やキャンペーンを活用すれば、さらにお得になります。

3. 旅行保険やラウンジ特典など、充実の優待サービス

クレジットカードには、ポイント還元以外にも魅力的な付帯サービスがあります。

- 海外・国内旅行傷害保険

- 購入商品の破損・盗難を補償するショッピング保険

- 空港ラウンジの無料利用(主にゴールドカード以上)

- 提携ホテル・レストランの割引

- コンサートや演劇の先行予約

これらの特典は、年会費のあるカードでも十分に「元を取れる」内容。カード選びの際は、こうしたサービスの内容もよく比較しましょう。

4. ネットショッピングやサブスクリプションサービスに不可欠

Amazonや楽天などをはじめとする大手ECサイトから、動画配信などのサブスクリプションサービスでは、クレジットカードが標準的な支払い手段です。一部のサービスでは、他の決済方法に対応していないこともあり、カードを持っていないと不便に感じる場面が多くなります。

5. 家計管理がしやすくなる「利用明細」

クレジットカードは、支出を記録するのにも役立ちます。利用明細を見ることで、いつ・どこで・何に・いくら使ったかが一目瞭然。アプリでリアルタイムに確認できるカードも増えています。

ただし、明細を見るだけでは意味がありません。定期的に確認し、予算オーバーや無駄遣いがないかをチェックする「習慣化」が、家計改善につながります。

6. 高額な買い物も分割・リボ払いで計画的に

旅行費用や家電のような高額支出にも、クレジットカードの「分割払い」や「リボ払い」を利用すれば、月々の負担を軽減できます。ただし、金利や手数料が発生するため、計画的な利用が必要です。

7. 海外旅行での安全性と利便性

海外ではクレジットカードが支払いのスタンダード。多額の現金を持ち歩く必要がなく、両替の手間や盗難リスクも抑えられます。ホテルのデポジットやレンタカーの手続きにもカードが必要になることが多く、現地通貨の引き出しに使えるキャッシング機能も便利です。

8. 社会的信用の証明と「クレヒス」構築

クレジットカードの利用履歴は、信用情報機関に記録され「クレジットヒストリー(クレヒス)」として蓄積されます。これが将来、住宅ローンや自動車ローンの審査時に重要な判断材料となります。支払い遅延なく利用を続けることで、信用スコアを積み重ねられるのです。

9. ETCカードや家族カードの発行

ETCカードや家族カードを追加できるのもメリット。ETCカードは高速道路の利用時に便利で、ポイントも貯まります。家族カードは家族にもカードを持たせつつ、支払いは本会員が一括管理できるため、家計の把握にも役立ちます。

10. 国際ブランドごとのメリットを活用

クレジットカードには、Visa、Mastercard、JCB、アメックスなどの国際ブランドがあります。たとえばVisaは世界中で使える汎用性があり、JCBは日本人向けのサポートが充実。ブランドによって得意な地域や特典が異なるため、用途に合わせて選ぶのがポイントです。

知っておくべきクレジットカードのデメリットと注意点

クレジットカードは便利でお得な一方、使い方を誤るとトラブルや経済的負担につながることもあります。ここでは、代表的なデメリットとその対策をわかりやすく整理して解説します。

1. 使いすぎてしまうリスク

クレジットカードは現金がなくても買い物ができる「後払い」システム。便利な反面、支出の実感が薄れやすく、つい予算をオーバーしてしまうことがあります。

〈対策〉

- 月間の利用上限を自分で設定

- アプリで利用状況を常時チェック

- 利用通知機能をONにする

2. 分割払い・リボ払いの手数料と金利

分割払いやリボ払いは、月々の支払い負担を軽くできますが、金利や手数料が高額になる場合もあります。特にリボ払いは支払い残高が長期に渡って利息を生み続けるため、総支払額が大きく膨らむ恐れがあります。

〈対策〉

- 原則「一括払い」を基本にする

- 金利負担を事前にシミュレーションする

- 「2回払い」までは手数料無料のカードも活用

3. 不正利用・セキュリティのリスク

スキミングやフィッシング詐欺などにより、カード情報が不正に利用される可能性があります。特にオンライン決済では注意が必要です。

〈対策〉

- 信頼できるサイト(https、有名企業)でのみ決済

- 公共Wi-Fi下ではカード情報を入力しない

- ナンバーレスカードや3Dセキュアを活用

- 利用明細を毎月チェックして不審な支出を早期発見

4. 年会費がかかるカードがある

ゴールドカードやプラチナカードのような上位カードには、年会費が数千円〜数万円かかることもあります。特典やステータス性とのバランスを考えて選びましょう。

〈対策〉

- 年会費無料のカードを選ぶ

- 特典と年会費を比較して「年会費以上のメリットがあるか」をチェック

5. 支払い遅延による影響

支払いが遅れると、延滞損害金が発生するだけでなく、信用情報に「傷」が付き、将来的に住宅ローンや他のカードの審査に不利になる可能性があります。

〈対策〉

- 引き落とし口座の残高管理を徹底

- 支払期日をリマインド設定

- 支払いが難しい場合は早めにカード会社に相談

その他に知っておきたい注意点

- カードが作れない場合もある: 信用情報や収入により、審査に通らないことがあります。

- 借金の意識が薄れがち: クレジットカードの利用は“立て替え払い”=借金であることを意識しましょう。

- 店舗によって使えないことがある: 一部の個人店や病院などではクレジットカードが使えない場合もあります。

- キャッシング金利は高い: クレジットカードのキャッシング機能は金利が高く、計画的な利用が必要です。

- 紛失・盗難時の手続きが煩雑なことも: 事前にサポート窓口を控えておくと安心です。

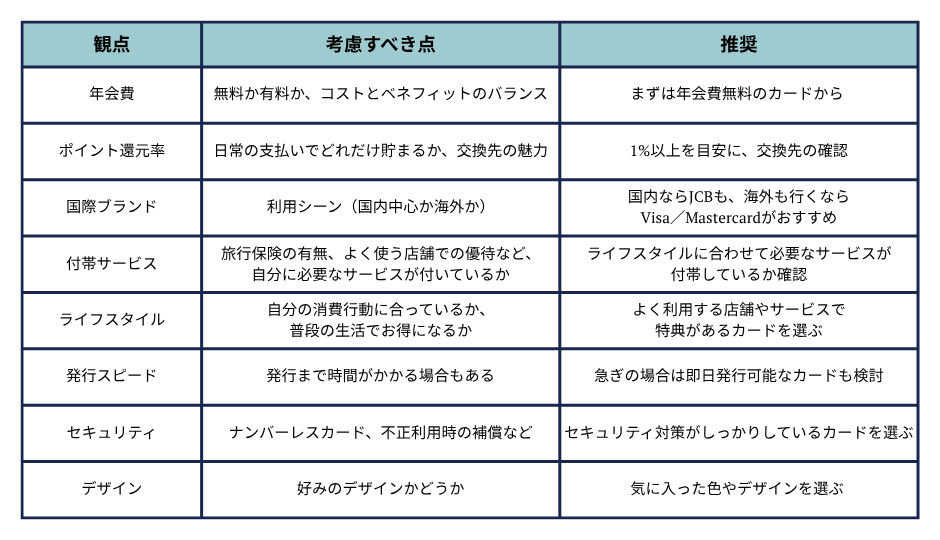

初心者向け!自分に合ったクレジットカードの選び方

初めてクレジットカードを作る方や、「種類が多すぎてどれを選べばいいかわからない」という方に向けて、選ぶ際にチェックしたい7つの観点をわかりやすく解説します。

1.年会費:まずは無料カードからスタート

クレジットカードには、年会費が永年無料のものから、数万円の有料カードまでさまざまな種類があります。初心者の方は、まずは年会費無料または初年度無料のカードを選び、使い勝手を試してみるのがおすすめです。

年会費がかかるカードは、ポイント還元率や付帯サービスの内容が充実していることが多いので、「元が取れるかどうか」を事前に比較検討しましょう。

2.ポイント還元率:1%以上が目安、使い道もチェック

ポイントはクレジットカード最大の魅力のひとつ。選ぶ際は、

- 還元率は最低1%以上か

- 貯まったポイントが自分の生活に使いやすいか

を確認しましょう。

たとえば、よく使うネットショップのギフト券に交換できる、航空マイルに移行できる、公共料金の支払いにも使えるなど、自分に合った交換先があるかも重要です。

3.国際ブランドの選び方 (VisaかMastercardが安心、JCBも国内では強い)

カードに記載されている「Visa」「Mastercard」「JCB」などのロゴは国際ブランドを表します。これはそのカードがどの店舗・国で使えるかに影響します。

- Visa、Mastercard:世界中で加盟店数が多く、海外旅行や出張でも使いやすい。汎用性重視ならこちら。

- JCB:日本発ブランドで国内での強さが魅力。日本人向けの海外サポートが手厚く、ハワイやアジア地域に強み。

- American Express、Diners Club:特典重視・高級志向の方向け。年会費は高めですが、旅行やエンタメに強いです。

4.付帯サービス:必要なものが付いているかを要チェック

カードによっては、以下のような付帯サービスが用意されています。

- 海外/国内旅行傷害保険

- ショッピング保険

- 空港ラウンジサービス

旅行が多い方なら保険付きのカードを、ブランド品など高額商品を買う機会が多い方はショッピング保険付きカードを選ぶと安心です。また、よく使う店舗での優待があるかどうかもチェックしておきたいポイントです。

5.ライフスタイルに合わせたカード選び

最も重要なのは、「自分の生活に本当に合ったカードかどうか」です。

- よく使うスーパーの提携カード → ポイント2倍などの特典

- 通勤で電車を使う人 → 交通系IC一体型カード

- 車を使うことが多い人 → ガソリン割引やETCカード付き

このように、自分の生活スタイルや支出傾向にマッチするカードを選ぶことで、日常の中で自然と得することができます。

6.セキュリティ対策:安心して使えるかどうか

不正利用や情報漏洩を防ぐため、以下のようなセキュリティ機能があるか確認しましょう。

- ナンバーレスカード(カード券面に番号がない)

- 3Dセキュアなど本人認証機能

- 紛失時の緊急停止・補償制度

スマホアプリで利用状況を確認できるカードも増えており、安心感があります。

7.デザイン・発行スピード:意外と重要な満足度ポイント

カードは日常的に使うアイテムなので、気に入ったデザインかどうかも意外と満足度に直結します。また、急ぎで必要な場合は「即日発行」や「最短翌日発送」に対応しているカードもあるので、スピード重視の方は発行日数も要チェックです。

クレジットカードの必要性:現代社会で本当に必要?

「クレジットカードって本当に必要?」と疑問に思う方もいるでしょう。現金主義やデビットカード、QRコード決済、電子マネーなど、多様な選択肢が存在する現代では、クレジットカードの存在意義が以前よりも複雑になっています。ここでは、現代社会におけるクレジットカードの役割や、持たないことで生じるリスクについて整理してみましょう。

キャッシュレス社会での基盤的役割

政府の後押しもあり、日本でもキャッシュレス化が進行中。クレジットカードはその中心的存在であり、次のような点で重要な役割を果たしています。

- 決済の効率化・スピード化

- 現金管理コストの削減

- 消費データの収集・分析

また、QRコード決済や電子マネーなど新しい決済手段も、クレジットカードを紐づけて初めて本領を発揮するケースが多く見られます(例:オートチャージ設定、後払い型電子マネーなど)。

つまり、クレジットカードは単体の決済ツールにとどまらず、キャッシュレス社会を支える“土台”のひとつなのです。

オンライン&海外利用における不可欠性

現代の消費活動において、オンライン決済や海外利用の利便性は無視できません。

- オンラインショッピングやサブスクでは、クレジットカードがないと支払えないサービスも多い

- 海外旅行では、ホテルの保証金やレンタカーの予約にカードが必須

- 多額の現金を持ち歩かずに済むため、盗難・紛失リスクも低減

このように、クレジットカードは国内外を問わず「スムーズに生活・旅行を楽しむためのパスポート」と言える存在です。

クレジットヒストリー構築のための“信用ツール”

もう一つ見逃せないのが、信用情報(クレジットヒストリー)の構築です。

- クレジットカードの利用と期日通りの返済を繰り返すことで、良好な信用情報が蓄積

- この情報は、住宅ローン・自動車ローン・賃貸契約などの審査に影響

- 一切の履歴がない「スーパーホワイト」は、かえって審査で不利になることも

つまり、クレジットカードの活用は、将来の大きな契約のための「信用の土台づくり」にもなっているのです。

クレジットカードを持たないことで失うものとは?今こそ“1枚目”を考える理由

クレジットカードを持っていなくても、日常生活は成り立ちます。しかし、持たないことで生じる不便や機会損失があるのも事実です。

- 一部のオンラインサービスやサブスクリプションが使えない

- 海外旅行時にホテルやレンタカーの利用が不便/高額な現金が必要

- 高額な買い物にその場で現金を用意する必要がある

- クレジットヒストリー(信用情報)が構築できず、将来のローンや審査に不利

- ポイント還元や特典など、キャッシュレス決済の恩恵が受けられない

こうした背景を踏まえると、クレジットカードは「持たないと困るかもしれない場面」を確実に減らしてくれるツールです。また、信用の土台を築く第一歩としての役割も果たします。

だからこそ、クレジットカードは現代を安心して暮らすための“必需品”の一つと言えるでしょう。

無理にたくさんのカードを持つ必要はありません。まずは年会費無料のカードから始めてみるのがおすすめです。日常の支払いを通じてカードに慣れ、少しずつ活用の幅を広げていけば、生活の利便性も信用力も自然と高まっていきます。

まとめ:クレジットカードのメリットを活かして、賢く快適なキャッシュレス生活を

クレジットカードは、スマートな決済手段としての利便性はもちろん、ポイント還元や特典、付帯保険、家計管理の効率化、そして社会的信用の構築といった、現代社会において欠かせない多くのメリットを持つツールです。

特に、オンラインショッピングやサブスクリプションサービスの利用、海外旅行時の支払い、キャッシュレス決済の拡大といった背景を考えると、クレジットカードは「なくても困らない」ではなく「あることで選択肢が広がる」存在と言えるでしょう。

一方で、使いすぎのリスクや手数料・金利、セキュリティ対策の必要性など、注意すべきポイントも存在します。しかし、これらはカードの仕組みを理解し、利用状況を管理することで、十分にリスクを抑えることができます。

重要なのは、自分のライフスタイルに合ったクレジットカードを選ぶこと。年会費、ポイント還元率、国際ブランド、付帯サービスなどを比較しながら、自分にとって価値のある一枚を見つけることが、満足度の高いクレジットカード利用につながります。

クレジットカードは、単なる「支払いの手段」を超え、あなたの暮らしを豊かにするツールです。この記事が、その第一歩としてお役に立てれば幸いです。