「カードローンとクレジットカード、どっちで借りたら損しない?」

「キャッシングとローンって何が違うの?」

そんな疑問を持つあなたのために、本記事では両者の違いを徹底比較。金利・審査・返済方法・使い分けのコツまで網羅し、あなたに最適な選択肢が見つかるよう、初心者でも理解できるように解説します。最適なサービスがどちらなのか、明確な答えが見つかるはずです。計画的な利用で、賢くお金と付き合っていくための一助となれば幸いです。

根本的な違いを理解しよう!カードローンとクレジットカード

まず、最も重要な「カードローン」と「クレジットカード」の根本的な違いから見ていきましょう。一言でいうと、そのカードが持つ「主目的」が異なります。

カードローン:「お金を借りる」ことに特化したサービス

クレジットカード:「買い物などの支払い(後払い)」がメインで、「お金を借りる」機能も付いているサービス

この違いを理解するために、まずは「ローン」と「クレジット」という言葉の意味から掘り下げてみましょう。

「ローン」と「クレジット」その言葉の意味の違いとは?

普段何気なく使っている「ローン」と「クレジット」ですが、その語源と仕組みを知ることで、両者の違いがより明確になります。

🔷ローン(Loan):お金そのものを「貸す・借りる」契約

ローン(Loan)とは、英語で「貸付金」や「貸し付け」を意味します。つまり、金融機関からお金そのものを借りて、後で返済するという直接的な金銭の貸し借り契約を指します。住宅ローンや自動車ローンなどが代表的ですが、カードローンもこの一種です。利用者は、契約した利用限度額の範囲内であれば、ATMなどを通じて現金を引き出し、借り入れることができます。

🔷クレジット(Credit):信用を基にした「後払い・立替払い」

クレジット(Credit)とは、英語で「信用」や「信頼」を意味します。クレジットカードの仕組みは、まさにこの「信用」が基本です。

私たちがお店でクレジットカードを使って支払いをするとき、その場で現金は動いていません。カード会社が私たちの「信用」を担保に、お店に代金を立て替え払いしてくれているのです。そして私たちは、後日、立て替えてもらった代金をカード会社に支払います。これがクレジットの基本的な仕組みです。

つまり、ローンが「金融機関 ⇔ 利用者」の二者間のお金の貸し借りであるのに対し、クレジット(ショッピング)は「お店 ⇔ カード会社 ⇔ 利用者」の三者間の信用の取引と言えます。

カードローンは「借入専用」のエキスパート

上記の通り、カードローンは「お金を借りる」ための専門サービスです。

🔷主な目的:現金の借入

カードローンに申し込んで発行されるローンカードは、ショッピングの支払いには使えません。その目的は、ATMや振込を通じて現金を引き出すこと、つまり「借入」のみです。

🔷 提供会社:銀行、消費者金融など

カードローンは、主に銀行(三菱UFJ銀行、みずほ銀行など)や、消費者金融(アイフル、プロミス、SMBCモビットなど)、信販会社(JCBなど)が提供しています。それぞれ審査のスピードや金利、サービス内容に特徴があります。

クレジットカードは「買い物」が主役、キャッシングは「付帯機能」

一方、クレジットカードの主役はあくまでショッピング利用です。

🔷主な目的:ショッピング利用(立替払い)

クレジットカードの最も基本的な機能は、現金がなくても買い物ができる後払い(立替払い)機能です。ポイントが貯まったり、旅行保険が付帯していたりと、ショッピングに関連する様々な特典が付いているのが特徴です。

🔷付帯機能:キャッシング機能(現金の借入)

そして、クレジットカードには「キャッシング枠」という機能が付帯している場合があります。このキャッシング枠を設定することで、カードローンと同じようにATMなどから現金を引き出すことができます。これが、多くの人がカードローンと混同する原因です。あくまでクレジットカードの付帯機能(オプション)であると認識しておきましょう。

🔷提供会社:信販会社、銀行系カード会社など

楽天カードやJCBカードといった信販会社、三井住友カードや三菱UFJニコスといった銀行系カード会社などが主な提供元です。

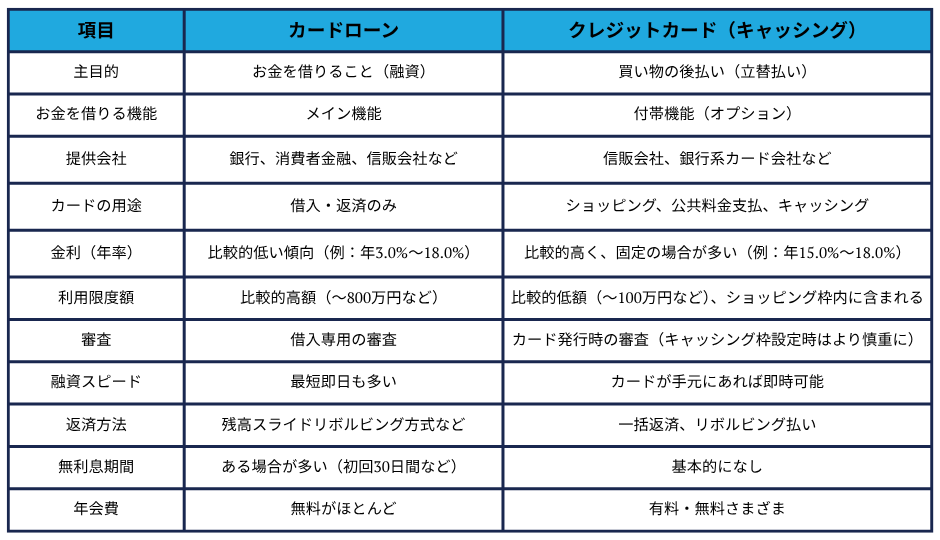

一目でわかる!カードローンとクレジットカード(キャッシング)の違い比較表

ここまでの内容を、比較表にまとめました。両者の違いが一目で分かります。

この表からも分かるように、同じ「お金を借りる」という行為でも、金利や限度額などに大きな違いがあることが分かります。

【どっち?】メリット・デメリットから考える最適な選択

根本的な違いがわかったところで、次に読者の皆様が最も知りたい「結局、お金を借りるならどっちがいいの?」という疑問に答えていきます。ここでは、カードローンとクレジットカード(キャッシング)それぞれのメリット・デメリットを詳しく見ていきましょう。

カードローンのメリット

まとまった金額を、できるだけ有利な条件で借りたい場合に強みを発揮するのがカードローンです。

🔷メリット① 金利が比較的低い傾向にある

カードローンの最大のメリットは、クレジットカードのキャッシングに比べて金利が低い傾向にあることです。特に、借入額が大きくなるほど適用金利が低くなる「段階金利」を採用している場合が多く、高額な借入を検討している場合は総返済額を大きく抑えることができます。

クレジットカードのキャッシング金利:年15.0%~18.0%程度で固定されていることが多い

カードローンの金利:年3.0%~18.0%など、利用限度額に応じて金利に幅がある

例えば100万円を1年間借りた場合、金利が年18.0%なら利息は約18万円ですが、年12.0%なら約12万円となり、その差は歴然です。

🔷メリット② 利用限度額が大きい

借入専用サービスであるため、利用限度額が大きく設定されています。銀行カードローンでは最大800万円や1000万円といった商品もあり、リフォーム費用や教育資金など、まとまった資金需要にも対応可能です。

🔷メリット③ 無利息期間サービスがある

消費者金融系のカードローンを中心に、「初回契約から30日間無利息」といったサービスが提供されていることがあります。短期間で返済できる見込みがあれば、このサービスを利用することで利息を全く支払わずに借りることも可能です。これはクレジットカードのキャッシングにはない、大きなメリットです。

🔷メリット④ 借入専用カードで管理しやすい

ショッピング利用の明細と借入の明細が混ざることがないため、返済管理がしやすいという利点もあります。「いくら借りて、あといくら返済すれば良いのか」が一目瞭然なため、計画的な返済に繋がります。

カードローンのデメリット

一方で、手軽さの面ではクレジットカードに劣る点もあります。

🔷デメリット① 申込みと審査に手間がかかる

新たに契約を結ぶ必要があるため、申込手続きと審査が必要です。最近ではWeb完結でスピーディーになりましたが、それでもクレジットカードが手元にあってすぐに使える状態と比べると、一手間かかります。

🔷デメリット② ショッピングには利用できない

当然ですが、ローンカードは借入専用なので、お店での支払いやネットショッピングには利用できません。あくまで現金を借りるためのカードです。

🔷デメリット③ 借りすぎのリスク

利用限度額が大きく、ATMで手軽に引き出せるため、つい自分の預金を引き出しているような感覚に陥り、借りすぎてしまうリスクがあります。強い自制心と計画的な利用が求められます。

クレジットカード(キャッシング)のメリット

急な少額の出費に対応するのに便利なのが、クレジットカードのキャッシングです。

🔷メリット① 手持ちのカードですぐに借りられる手軽さ

最大のメリットは、その手軽さです。すでにキャッシング枠が付帯しているクレジットカードを持っていれば、新たな申込みや審査は不要。今すぐお金が必要になった時に、全国のコンビニや銀行のATMですぐに現金を引き出せます。

🔷メリット② 海外のATMでも現地通貨を引き出せる

海外旅行や出張中に現地通貨が急に必要になった場合、クレジットカードのキャッシング機能を使えば、現地のATMからその国の通貨を引き出すことができます(「海外キャッシュサービス」)。両替所を探す手間が省け、非常に便利です。

🔷メリット③ 1枚のカードで管理できる

ショッピングもキャッシングも1枚のカードで完結するため、何枚もカードを持ち歩く必要がありません。

クレジットカード(キャッシング)のデメリット

手軽さの裏には、金銭的なデメリットが存在します。

🔷デメリット① カードローンに比べて金利が高い

前述の通り、一般的にカードローンよりも金利が高く設定されています。ほとんどの場合、上限金利である年18.0%近くが適用されるため、借入額が大きくなったり、返済が長期化したりすると、利息負担が重くなります。

🔷デメリット② 利用限度額が低い

キャッシングの利用限度額は、カードローンに比べて低めに設定されることがほとんどです。数十万円程度が一般的で、まとまった資金の借入には向きません。

🔷デメリット③ ショッピング利用可能額が減る

クレジットカードの利用限度額は「総利用枠」として設定されており、その中に「ショッピング枠」と「キャッシング枠」があります。重要なのは、キャッシングを利用すると、その分ショッピングで使える金額が減ってしまうという点です。

例えば、総利用枠50万円(うちショッピング枠50万円、キャッシング枠20万円)のカードでキャッシングを10万円利用した場合、ショッピングで使える残りの金額は40万円(50万円 - 10万円)となります。大きな買い物を控えている場合は注意が必要です。

【目的別】あなたに合うのはどっち?ケーススタディで最終結論

メリット・デメリットを理解した上で、具体的なシーン別にどちらを選ぶべきかを考えてみましょう。

Case1. 引っ越しや学費で「まとまったお金(50万円以上)」が必要な場合

結論 ⇒ カードローンがおすすめ

数十万円以上のまとまった資金が必要な場合は、迷わずカードローンを選びましょう。

理由 ⇒ クレジットカードのキャッシングでは限度額が足りない可能性が高い、カードローンの方が金利が低いため、総返済額を抑えられる、返済計画が立てやすい

Case2. 友人の結婚式が重なり「急に5万円」だけ借りたい場合

結論 ⇒ クレジットカードのキャッシングがおすすめ

急な出費で、かつ少額の借入であれば、クレジットカードのキャッシングの手軽さが活きます。

理由 ⇒ キャッシング枠付きのカードがあれば申込み不要ですぐに借りられる、給料日などすぐに返済できる見込みがあれば金利の影響は少ない

Case3. 海外旅行中に現金が足りなくなった場合

結論 ⇒ クレジットカードのキャッシングがおすすめ

海外での現金調達には、クレジットカードのキャッシングが非常に便利です。

理由 ⇒ 世界中の主要なATMで現地通貨を引き出せる、両替所を探す手間や高額な両替手数料を避けられる場合がある

Case4. 複数の借入を一本化して返済を楽にしたい(おまとめ)

結論 ⇒ おまとめローン(カードローンの一種)がおすすめ

複数のクレジットカードのキャッシングやリボ払いで返済が苦しくなっている場合は、「おまとめローン」の利用を検討しましょう。

理由 ⇒ 現在よりも低い金利で借金を一本化できる可能性がある、返済先が一つになるため、管理が楽になり、月々の返済額も軽減できる場合がある

審査はどう違う?カードローンとクレジットカードの審査基準

「お金を借りる」以上、どちらのサービスも必ず「審査」が行われます。ここでは、審査の共通点とそれぞれの特徴について解説します。

審査で共通して見られる3つの重要ポイント

カードローン、クレジットカードを問わず、審査では申込者の「返済能力」と「信用力」がチェックされます。具体的には以下の3点が重要です。

🔷① 安定した収入

最も重要なのが、「継続して安定した収入があるか」です。毎月決まった収入がある会社員や公務員は評価が高く、収入が不安定な自営業やアルバイト、パートの場合は審査が厳しくなる傾向があります。年収の額そのものよりも、安定性が重視されます。

🔷② 信用情報

過去の金融取引の履歴である「信用情報」は、審査の根幹をなす情報です。信用情報機関(CIC、JICC、KSCなど)に登録されている、過去のローンやクレジットカードの申込・契約・支払状況が照会されます。

過去に長期延滞や債務整理などの金融事故(異動情報)があると、審査に通るのは極めて困難になります。

短期間に複数のカードローンやクレジットカードに申し込む「多重申込」も、お金に困っている印象を与えるため審査で不利になることがあります。

🔷③ 他社からの借入状況

他のカードローンやクレジットカードのキャッシングで、現在いくら借りているかという状況も必ずチェックされます。特に、貸金業法で定められている「総量規制」には注意が必要です。

総量規制とは、貸金業者(消費者金融、信販会社など)からの借入総額を、年収の3分の1までに制限する法律です。 例えば年収300万円の人は、貸金業者からは合計で100万円までしか借りることができません。銀行からの借入は総量規制の対象外ですが、銀行も独自の基準で返済能力を判断するため、他社借入が多ければ審査は厳しくなります。

カードローン審査の特徴

借入専用サービスであるため、より返済能力がシビアに見られます。

返済能力の厳格なチェック:総量規制を遵守しつつ、申込者の年収や勤務先、勤続年数などから、貸し倒れのリスクがないかを慎重に判断します。

銀行と消費者金融での傾向の違い:一般的に、銀行カードローンは金利が低い分、審査は厳しい傾向にあります。一方、消費者金融は銀行に比べて審査のスピードが速く、柔軟な審査が期待できる場合がありますが、金利は高めです。

在籍確認:申込者が申告した勤務先で本当に働いているかを確認するため、職場に電話がかかってくる「在籍確認」が行われるのが一般的です。ただし、最近ではプライバシーに配慮し、個人名でかけてきたり、書類提出で代替したりするケースも増えています。

クレジットカード審査の特徴

ショッピング利用がメインのため、カードローンの審査とは少し視点が異なります。

キャッシング枠を希望すると審査が厳しくなる:ショッピング枠のみの申込みよりも、キャッシング枠を希望すると、貸金業法の対象となるため審査のハードルは上がります。特に高額なキャッシング枠を希望すると、収入証明書の提出を求められるなど、審査はより慎重になります。

カードのステータスによる違い: 一般カードよりも、ゴールドカードやプラチナカードなどステータスが高いカードほど、求められる年収や属性の基準は高くなります。

返済方法を徹底比較!分割払いとリボ払いの罠

借りることと同じくらい重要なのが、返すことです。返済方法の仕組みを理解していないと、利息が雪だるま式に増えてしまう可能性があります。

カードローンの返済方法

カードローンの返済は、「残高スライド元利定額返済方式」が一般的です。

仕組み:借入残高に応じて、毎月の返済額が変動(スライド)する方式です。例えば、「借入残高10万円以下なら毎月4,000円、10万円超~20万円以下なら毎月8,000円」というように、段階的に設定されています。

特徴:毎月の返済額が一定(その段階では)なので管理しやすいですが、返済当初は利息の割合が大きく、なかなか元金が減らないという側面もあります。

繰り上げ返済(随時返済)の重要性:資金に余裕がある時に、決められた返済額とは別に任意で返済することを「繰り上げ返済」といいます。繰り上げ返済した分はすべて元金の返済に充てられるため、総利息を減らし、返済期間を短縮する非常に効果的な方法です。

クレジットカード(キャッシング)の返済方法

キャッシングの返済方法は、主に「一括払い」と「リボルビング払い(リボ払い)」の2つです。

一括払い:翌月の支払日に、借入元金と利用日数分の利息をまとめて支払う方法です。最も利息負担が少ない返済方法です。

リボルビング払い(リボ払い):借入残高にかかわらず、毎月あらかじめ設定した一定額(例:1万円)を返済していく方式です。

【最重要】リボ払いの仕組みと危険な罠

リボ払いは、月々の支払額が一定で家計管理がしやすいように見えますが、安易な利用は非常に危険です。

リボ払いの罠:毎月の支払額には利息が含まれています。支払額が少ないと、その多くが利息の支払いに充てられ、元金がほとんど減らないという事態に陥ります。元金が減らないまま追加でキャッシングを利用すると、借入残高は膨れ上がり、返済が長期化し、最終的に支払う利息の総額がとてつもなく大きくなる可能性があります。

リボ払いは実質的な借金:クレジットカードのショッピングでリボ払いを選択することも、カード会社から借金をしているのと同じ状態です。キャッシングのリボ払いと合わせて利用残高が増えていないか、常に注意する必要があります。

ショッピングの「分割払い」とキャッシングの返済の違い

ここで混同しやすいのが、ショッピング利用時の「分割払い」です。

ショッピングの分割払い:商品の購入代金を、指定した回数(3回、6回、12回など)に分けて支払う方法です。支払回数があらかじめ決まっているため、ゴールが見えています。

キャッシングのリボ払い:支払回数が決まっておらず、残高がある限り返済が続きます。ゴールが見えにくい点が大きな違いです。

キャッシングの返済は、分割払いではなく「リボ払い」が基本であると覚えておきましょう。利用する場合は、繰り上げ返済を積極的に活用し、一日でも早く完済することを目指すべきです。

まとめ:計画的な利用がすべて!自分に合ったサービスを賢く選ぼう

「カードローンとは?クレジットカードとの違い」というキーワードから始まったこの記事も、いよいよまとめです。

両者の最も大きな違いは、カードローンが「お金を借りる」専門家であるのに対し、クレジットカードは「買い物の後払い」が専門で、キャッシングはあくまでオプション機能であるという点でした。

どちらが良い・悪いということではなく、それぞれに得意なこと、不得意なことがあります。

カードローンが向いている人

- 金利を抑えて、まとまったお金を借りたい

- 無利息期間などのサービスを有効活用したい

- 借金と普段の支出をきっちり分けて管理したい

クレジットカード(キャッシング)が向いている人

- 手持ちのカードで、今すぐ少額だけ借りたい

- 海外で急に現金が必要になった

- カードを何枚も持ちたくない

お金を借りることは、あなたの信用を対価にお金を得る行為です。その手軽さから、つい安易に利用してしまうと、返済に追われる苦しい生活が待っているかもしれません。

大切なのは、「本当に今、借りる必要があるのか」「無理なく返済できる計画か」を自問自答することです。この記事で得た知識を元に、ご自身の目的や経済状況に合ったサービスを賢く選択し、計画的に利用することを心がけてください。それが、お金と上手に付き合っていくための最も重要な第一歩です。