物価高騰が続く今だからこそ、「家計を見直したい」と思っている方も少なくないはず。また、結婚や同棲をきっかけに、家計について真剣に考え始めるカップルも多いのではないでしょうか。「これからは家計を一緒に管理していきたい」「もっと効率よく貯蓄したい」といった目標を持つのは自然なことです。

夫婦の家計管理において、実は「クレジットカード」が非常に強力なツールになることをご存知ですか?単なる支払い手段としてだけでなく、使い方次第で家計の「見える化」を進め、ポイントを賢く貯めて節約につなげ、日々の支払いをスマートにする「クレカ生活」を実現できるのです。

しかし、「どのカードを選べばいいの?」「夫婦でカード情報をどう共有すればいい?」「家族カードって何?」といった具体的な疑問や、キャッシュレスへの漠然とした不安を感じる方もいるかもしれません。

この記事では、クレジットカードを家計管理に最大限活用するためのノウハウを、選び方の基本から具体的な管理術まで、順を追って詳しく解説していきます。この記事を読めば、ライフスタイルや価値観に合ったクレジットカード戦略が見つかり、より豊かでストレスの少ない家計管理への第一歩を踏み出せることでしょう。

『夫婦でクレジットカード戦略』家計管理のメリット

急速にキャッシュレス社会が進んでいるものの、「現金払いが一番安心」、「カードは使いすぎそうで怖い」と感じている方も一定数いるかもしれません。しかし、夫婦で意識的にクレジットカードを活用すると、それを上回る大きなメリットがあります。ここでは、なぜ夫婦でクレジットカード戦略を考えるべきなのかを見ていきましょう。

支出の「見える化」と「管理のしやすさ」

夫婦で家計を管理する上で大切なのは、「何にいくら使っているか」を正確に把握することです。現金での支払いは手軽ですが、レシートを集めて記録しない限り、支出の全体像は見えにくいものです。気づけば「今月も赤字…」なんてことにもなりかねません。クレジットカードを夫婦のメイン決済手段にすると、この問題が大きく改善されます。

〈利用明細で一目瞭然〉

毎月の利用明細には、「いつ」、「どこで」、「いくら使ったか」が自動的に記録され、家計全体の支出を簡単に、そして正確に把握できます。

〈振り返りが容易に〉

月末や月初に夫婦で明細を見ながら、「今月は食費が予算オーバーだったね」、「この出費は来月は抑えようか」といった具体的な話し合いがしやすくなります。現金払いでは難しかった、客観的なデータに基づいた家計の見直しが可能になります。

このように支出が「見える化」されることで、夫婦間でのお金に関する認識の共有をスムーズにすることができます。どちらか一方が曖昧な記憶で話すのではなく、二人で同じデータを見て話し合うことで、「何に価値を置いているか」、「どこを節約したいか」といった価値観のすり合わせができ、お金に関する誤解やすれ違い、不満を未然に防ぐ助けとなります。家計の透明性が高まることで、夫婦間の信頼関係も深まり、協力的な家計運営がしやすくなります。

ポイントを効率よく貯めて節約

クレジットカードを利用する最大の魅力の一つが「ポイント」です。現金払いでは得られないこの特典を、夫婦で協力すればさらに効率よく貯めることができます。

〈ポイントの集中〉

例えば、日常の買い物、光熱費、通信費、保険料、家賃など、家計の支出の多くを特定のクレジットカードに集約させると、ポイントを格段に効率的に貯めることができます。

〈多様な使い道〉

貯まったポイントは、現金同様に使えるキャッシュバック、航空券や旅行代金に換えられるマイル、商品券や特定の商品との交換、カード請求額への充当など、様々な形で利用できます。例えば、年間で貯めたポイントを使って家族旅行の費用を一部賄ったり、欲しかった家電をお得に購入したりすることも夢ではありません。人気のポイントプログラムは使い道も豊富で、生活に密着した実質的な節約が実現します。

このようにポイントを最大限に活用することは、日々の支払いを単なる「消費」から、「価値を生み出す活動」へと変える力を持っています。どうせ支払う必要のある生活費なら、少しでもお得になる方法を選びたいと思いませんか?ポイントを意識することは、家計管理にゲームのような楽しさをもたらし、「節約=我慢」というネガティブなイメージを払拭してくれるかもしれません。

キャッシュレスでスマートな支払い(クレカ生活)

近年、日本でもキャッシュレス決済が急速に普及しています。「クレカ生活」は、日々の支払いをよりスマートで快適なものにしてくれています。

〈支払いの迅速化〉

レジでの小銭のやり取りがなくなり、サインや暗証番号入力、あるいはタッチ決済でスピーディーに支払いが完了するので、共働きなどで時間に追われがちな夫婦にとって、日々の細かな時間短縮も積み重なれば大きなメリットになります。

〈現金管理の手間削減〉

ATMでお金をおろす手間や手数料、手持ちの現金を気にする必要がなくなり、大金を持ち歩くことによる紛失や盗難のリスクも軽減できます。多くのクレジットカードには不正利用に対する補償が付帯しているため、万が一の場合でも現金より安心感があります。

〈オンライン利用の必須性〉

ネットショッピングやサブスクリプションサービス(動画配信、音楽配信など)の利用には、クレジットカードがほぼ必須となっています。キャッシュレス化は、こうした便利なサービスを最大限に活用する上でも重要になります。

このように、「クレカ生活」は、単に支払いが便利になるだけでなく、ライフスタイル全体にも影響を与える可能性があり、私たち日々の生活及び支払いをよりスマートで快適なものにしてくれています。

夫婦向けクレジットカードの選び方|5つのチェックポイント

夫婦でクレジットカードを使うメリットの次に重要になるのが「どのカードを選ぶか」です。世の中には数えきれないほどのカードが存在し、それぞれ特徴が異なります。ここでは、夫婦のライフスタイルや目的に合ったカードを見つけるための5つの重要なチェックポイントを解説していきます。

年会費は?無料カードと有料カードの違い

クレジットカードには、年会費が永年無料のものから、数万円以上の年会費がかかるものまで様々な種類があります。

〈年会費無料のカード〉

年会費無料のカードは、コストがかからず気軽に持てるため、「とりあえず一枚」や「サブカード」としても最適です。基本的なポイントプログラムや付帯サービスは利用可能ですが、ポイント還元率が低めだったり、付帯保険や特典が限定的だったりすることもあります。

〈年会費がかかる有料のカード〉

年会費がかかる有料のカードは、ポイント還元率が高い、空港ラウンジの無料利用、手厚い旅行傷害保険、ショッピング保険、グルメ優待、コンシェルジュサービスなど、年会費に見合う(あるいはそれ以上の)充実した特典が付帯していることが多く、ステータス性が高いものもあります。ただし年会費が発生するため、特典を使いこなせない場合、かえって損になる可能性もあります。

〈選び方のポイント〉

夫婦の年間カード利用額やライフスタイルを考慮しましょう。例えば、「年間100万円以上カードで支払う」「年に数回は旅行に行く」「空港ラウンジを使いたい」といった場合は、年会費有料カードの特典を十分に活用でき、年会費の元が取れる(ブレークイーブンポイントを超える)可能性が高いです。一方、「カード利用はそれほど多くない」「まずは気軽に試したい」という場合は、年会費無料カードから始めるのが良いでしょう。

ポイント還元率と貯まりやすさ

ポイントを効率よく貯めるためには、「基本還元率」だけでなく、「ポイントの貯まりやすさ」も重要になってきます。

〈基本還元率〉

カード利用額に対して何パーセントのポイントが付与されるかを示す基本的な指標で、一般的には0.5%~1.0%程度が多いですが、中には1.2%以上の高還元率カードも存在します。

〈ボーナスポイント・ポイントアップ〉

特定の店舗やサービス(例: 提携スーパー、コンビニ、ドラッグストア、ネット通販サイト、携帯電話料金など)での利用で、通常よりも高い還元率が適用される仕組み。これが非常に重要です。

〈ポイントモール〉

クレジットカード会社が運営するポイントサイトを経由してネットショッピングをすると、通常のカードポイントに加えて、さらにボーナスポイントが付与されるサービスです。

〈キャンペーン〉

新規入会キャンペーンや期間限定の利用キャンペーンなどで、大量ポイントを獲得できるチャンスもありますので、入会の際には事前にリサーチすることをおすすめ致します。

〈選び方のポイント〉

基本還元率の高さはもちろん重要ですが、それ以上に「夫婦がよく利用するお店やサービスでポイントが貯まりやすいか」を重視しましょう。例えば、日常的に特定のスーパーやドラッグストア、よく使うネットショップがあるのであれば、そこでポイントアップするカードを選ぶことが、実質的な還元率を高める最大のコツです。まず、家計の支出を振り返り、「どこで」「何に」お金を使っているかを把握することが、最適なカード選びの第一歩となります。

付帯保険や特典(旅行保険、優待サービスなど)

クレジットカードには、ポイント以外にも様々な付帯保険や特典があります。これらもカード選びの重要な要素です。

〈旅行損害保保険〉

国内・海外旅行中のケガや病気の治療費、携行品の損害などを補償してくれる保険で、補償内容は死亡・後遺障害、傷害・疾病治療費用、賠償責任、携行品損害、救援者費用などさまざまです。カードによって補償額や範囲が異なりますので、細かい条件(治療費用の限度額、対象となる事故の種類など)も確認しましょう。

適用条件は、「自動付帯」(カードを持っているだけで適用)と「利用付帯」(旅行代金などをそのカードで支払うことが適用条件)があり、利用付帯の場合は、条件を満たさないと補償が受けられないため注意が必要です。家族特約が付いているかどうかも確認しましょう。

〈ショッピング保険(お買い物安心保険など)〉

カードで購入した商品が、購入日から一定期間内(例:90日間)に偶然の事故(破損、盗難、火災など)で損害を受けた場合に補償される保険です。補償対象外の商品(食品、チケット、動植物など)や、自己負担額が設定されている場合があるので、内容をよく確認しましょう。

〈空港ラウンジサービス〉

国内外の主要空港にあるラウンジを無料で利用できる特典で、出発前のひとときを快適に過ごせます。同伴者も無料になるか、有料になるかはカードにより異なります。

〈その他の優待〉

レストランやホテルの割引、レジャー施設の優待、特定の店舗での割引など、カードによって多種多様な特典があります。

〈選び方のポイント〉

夫婦のライフスタイルに合わせて、必要な保険や特典が付いているかを確認しましょう。旅行によく行く夫婦なら旅行傷害保険や空港ラウンジサービスが充実したカード、高価な買い物をすることが多いならショッピング保険が手厚いカード、がおすすめです。特に保険は、補償内容だけでなく、適用条件や万が一の際の請求手続きなども含めて、細部まで確認しておくことが大切です。

家族カードの発行可否と条件

夫婦でクレジットカードを活用する上で、非常に便利なのが「家族カード」です。家族カードは、本会員(主契約者)の信用に基づいて、その家族(配偶者、18歳以上の子供、両親など)に追加で発行されるカードのことです。

〈発行可否・条件〉

すべてのクレジットカードで家族カードが発行できるわけではありません。発行可能な場合でも、対象となる家族の範囲(例: 生計を同一にする配偶者・親・子供(18歳以上)など)はカード会社によって定められています。

〈年会費〉

本会員カードよりも安い年会費、あるいは無料で発行できる場合が多いです。

〈利用限度額〉

通常、本会員の利用限度額の範囲内で共有することになります。

〈ポイント〉

家族カードの利用で貯まるポイントは、原則として本会員のポイントと合算されます。

〈選び方のポイント〉

夫婦で支出をまとめ、効率的にポイントを貯めたい場合には、家族カードの発行が可能かどうかは非常に重要なチェックポイントです。年会費や発行条件(対象家族、年齢など)を確認し、自分たちのニーズに合っているかを見極めましょう。家計管理を一元化したい夫婦にとって、家族カードは有力な選択肢となります。

引き落とし口座の設定

クレジットカードを利用する上で欠かせないのが、利用代金の引き落とし口座の設定です。

〈同一口座からの引き落とし〉

パターン①:夫婦それぞれが本会員として持つ別々のクレジットカードの引き落とし口座を、二人で管理する共有の銀行口座(共通口座)に設定する。

パターン②:夫(または妻)が本会員のクレジットカードを持ち、妻(または夫)がその家族カードを持つ場合、本会員カードと家族カードの利用分が合算され、本会員名義(または共有名義)の銀行口座から引き落とされる。

〈注意点〉

銀行によっては、クレジットカードの引き落とし口座として設定できる口座の名義人に制限がある場合があります。共有名義の口座が使えるかどうかは、銀行やカード会社の規定を確認する必要があり、共有口座を設定する場合、どちらか一方の名義の口座を共有口座として使うのか、あるいは共同名義の口座(開設できる銀行は限られます)を使うのかによって、手続きや管理のしやすさが変わる可能性があります。

〈選び方のポイント〉

夫婦で家計を一元管理したい場合、共有口座からの引き落とし設定ができるかは重要なポイントです。家計用の資金を一つの口座に集約し、そこからカード利用額が引き落とされる流れを作ることができ、管理が非常にシンプルになります。ただし、日本の金融システムでは、完全に共同名義の銀行口座の開設や利用にはまだ制約が多いのが実情です。多くの場合、どちらか一方の名義の口座を「共有口座」として運用することになります。

「家族カード」を徹底解説!

夫婦でクレジットカードを活用する上で、特に注目したいのが「家族カード(ファミリーカード)」です。家計管理をシンプルにし、ポイントを効率的に貯めるための強力なツールとなり得ます。ここでは、家族カードの仕組みからメリット・デメリット、申し込み方法まで詳しく解説します。

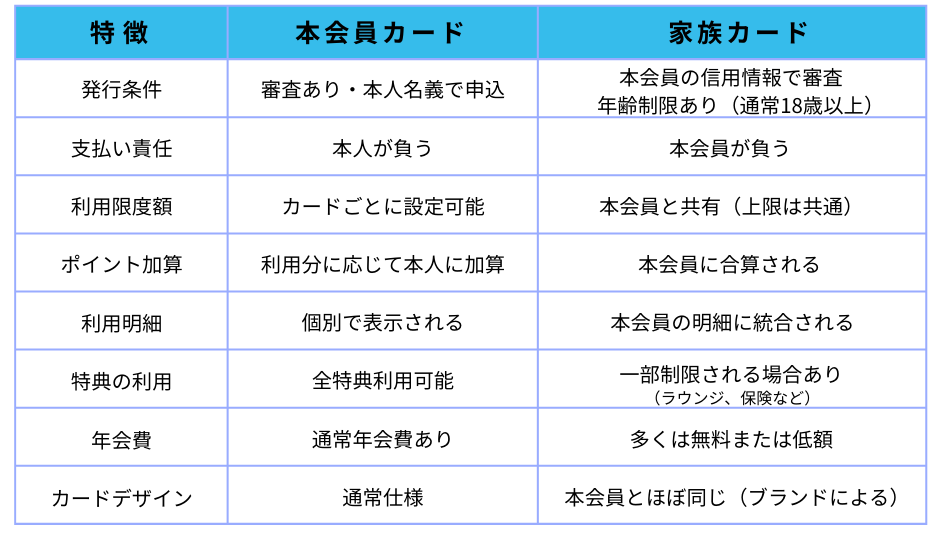

家族カードとは?本会員カードとの違い

家族カードは、クレジットカードの本会員(主契約者)に追加して、その家族のために発行されるカードです。本会員カードとは以下のような違いがあります。

家族カードの発行審査は、本会員の信用情報に基づいて行われます。家族カードを利用する家族自身の収入や信用情報は、通常、直接的な審査対象とはなりません(ただし、申し込み資格として年齢などの条件はあります)。家族カードの利用代金は、本会員カードの利用代金と合算され、本会員が指定した銀行口座から引き落とされるもので、支払い義務は本会員にあります。利用可能額は、本会員カードの利用限度額の範囲内となり、例えば、本会員の限度額が100万円の場合、本会員と家族会員の利用額合計が100万円を超えることはできません。また、多くの場合、本会員カードとほぼ同じデザイン・機能を持っていますが、一部の特典(例: 特定の保険の適用範囲やラウンジ利用資格など)が本会員のみに限定される場合もあります。

家族カードのメリット

家族カードは、夫婦や家族での家計管理に役立つ多くのメリットを持つ便利なツールです。

1.家計管理の効率化

家族カードの利用分は本会員の明細に一括で記載されるため、家計全体の支出がひと目で把握できます。支出の「見える化」が進み、家計簿の記録も簡単に。請求が一本化されることで、支払い忘れや管理の手間も軽減されます。

2.ポイントの集中・効率的な合算

家族カードの利用分でも、ポイントは本会員の口座に自動的に合算されます。支出を一本化することで、ポイントの貯まるスピードが加速し、旅行マイルや高額商品の交換といった特典への到達も早くなります。

3.コスト面でお得

多くの家族カードは、本会員カードよりも年会費が安価、もしくは無料です。同じ機能を持つカードをそれぞれが本会員として持つよりも、家計全体でのコストを抑えられます。

4.特典の一部共有が可能

本会員カードに付帯する特典(空港ラウンジの利用、保険、優待サービスなど)の一部を、家族カードでも利用できる場合があります(カードにより条件は異なります)。

5.審査が通りやすい

家族カードは本会員の信用情報をもとに発行されるため、収入のない専業主婦(主夫)や学生(18歳以上)でも持ちやすいというメリットがあります。

家族カードのデメリットと注意点

家族カードは便利な一方で、本会員に多くの責任が集中し、自由度が限られるという注意点もあります。

1.責任と制限に関するリスク

家族会員の利用分も本会員の利用枠に含まれるため、限度額に早く達してしまうことがあります。高額な支出が重なると、急な出費や他の支払いができなくなる恐れもあります。使いすぎを防ぐために、日頃の利用状況を共有したり、使用ルールをあらかじめ決めておくことが大切です。家族カードでの利用額も、すべて本会員に請求され、万が一支払いが滞れば、本会員の信用情報に悪影響が及ぶリスクもあるため、信頼関係を前提に日頃から支出に関するコミュニケーションを取ることが重要です。また、カードによっては、旅行保険の上限額や空港ラウンジ利用など、本会員のみに提供される特典があり、家族会員が同様のサービスを受けられないケースもあるため、利用条件の確認が必要です。

2.自由度とプライバシーの制約

家族カードは本会員と同じカードブランド・種類になります。自分の好みや使い方に合ったカードを選びたい人にとっては、柔軟性に欠けるかもしれません。また、家族カードの利用履歴は本会員の明細にまとめて表示されるため、「何に使ったか」がすべて見えることになります。金銭感覚の違いがある夫婦間では、ストレスやトラブルの原因になることもあるでしょう。プライバシーへの配慮も忘れずに、使い方について事前に話し合うことが重要です。

これらの点を踏まえ、導入する際には、単に便利さだけでなく、お互いの金銭感覚や使い方について事前にしっかりと話し合い、利用ルール(例えば、高額な買い物をする際は事前に相談するなど)を設けるといった、相互の信頼とオープンなコミュニケーションが不可欠です。

クレジットカードを使った夫婦の家計管理術

クレジットカードは、使い方次第で夫婦の家計管理を劇的に効率化できるツールです。特に、共働きや子育てで忙しい夫婦にとって、そのメリットは大きいでしょう。ここでは、クレジットカードを賢く活用するための具体的な家計管理術をご紹介します。

目的別カード使い分け vs 家族カード集中利用

夫婦でクレジットカードを使う際の基本的な戦略として、大きく分けて二つあります。

戦略①:目的別カード使い分け

- 方法:食料品はスーパー系カード、旅行関連は航空系カード、ネットショッピングは通販サイト提携カード、その他の支払いは高還元率カード、といったように、支出のカテゴリーごとに最もポイント還元率が高くなる、あるいは最適な特典が得られるカードを夫婦で分担して(あるいはそれぞれが複数枚持って)使い分ける方法です。

- メリット:各分野で最大のポイント還元や特典を享受でき、トータルでの「お得度」を最大化できる可能性があります。ポイントやマイルを効率的に貯めたい場合に有効です。

- デメリット:管理するカードの枚数が増え、どの支出をどのカードで支払ったかの把握や、複数の利用明細の確認、引き落とし口座の管理などが複雑になりがちです。夫婦間での連携もより重要になります。

戦略②:家族カード集中利用

- 方法:夫婦でメインとなるクレジットカードを1枚(またはポイントプログラムを1つ)決め、本会員カードと家族カードを使って、できるだけ多くの支出をそのカード(群)に集中させる方法です。

- メリット:利用明細が一つにまとまり、支出の把握が非常にシンプルになります。ポイントも一箇所に集約されるため、管理しやすく、貯まり具合も実感しやすいです。カード管理の手間も最小限で済みます。

- デメリット:すべての支出カテゴリーで最高の還元率を得られるわけではないため、「目的別使い分け」に比べると、ポイントや特典の最大化という点ではやや劣る可能性があります。

どちらを選ぶべきか?これは、夫婦が「最大限の効率(お得度)」を追求したいのか、それとも「管理のシンプルさ」を重視したいのかによって決まります。家計管理に手間をかけたくない、まずは支出の全体像を把握したいという夫婦には「家族カード集中利用」がおすすめです。一方、ポイントやマイルを徹底的に貯めたい、家計管理に時間をかけることを厭わないという夫婦は、「目的別カード使い分け」に挑戦してみる価値があるでしょう。

家計簿アプリと連携すれば、より便利に

Money Forward MEやZaimなどのアプリを使えば、カード利用履歴が自動で家計簿に反映されます。続けやすく、時短にもなるため、家計簿が苦手な人にもおすすめです。

利用するメリット

- レシート管理も不要で手入力いらず

- 支出をリアルタイムでチェックできる

- 食費や日用品などカテゴリごとに自動分類

- 予算管理や月次レポートも簡単!

クレジットカードと家計簿アプリの連携は、忙しい夫婦にとってまさに救世主とも言える組み合わせです。家計管理の負担を軽減し、より前向きに取り組むきっかけを与えてくれます。

明細のチェック&夫婦での共有

カードやアプリが便利でも、「情報を共有」しなければ意味がありません。

なぜ共有が必要か?

- 不正利用の早期発見に役立つ

- 無駄遣いを防いで予算調整がしやすくなる

- お金の使い方・目標について共通認識を持てる

- 家計の会話が自然に生まれ、関係も円滑に

共有のコツ

- 月1回、日を決めてチェック(例:月末の夜)

- 一緒に明細やアプリ画面を見る

- 「このポイントで何買う?」など前向きな会話も

このように、定期的に夫婦で家計の状況を共有し、話し合うことは、単なる収支管理を超えた意味を持ちます。クレジットカードと共有口座、そして家計簿アプリを組み合わせることで、夫婦の家計管理がより簡単で効率的なものになります。家計の「見える化」と「共有」で、無理なく続けられるルールを作り、二人で協力して豊かな暮らしを目指しましょう。

まとめ:最適なクレジットカード選びで夫婦の家計をもっと豊かに

夫婦でクレジットカードを賢く活用することは、単なる支払い方法の変更以上の意味を持ちます。家計管理の効率化、日々の生活をお得に、そして何より夫婦のコミュニケーションを円滑にするための戦略となり得ます。

この記事で見てきたように、クレジットカードには以下のようなメリットがあります。

- 支出の見える化

- ポイント活用

- キャッシュレスの利便性

そして、最適なカードを選ぶためには、以下の5つのポイントを夫婦で話し合いながらチェックすることが重要でした。

- 年会費

- ポイント還元率と貯まりやすさ

- 付帯保険・特典

- 家族カード

- 引き落とし口座

さらに、家族カードの仕組みを理解し、家計簿アプリとの連携や定期的な情報共有といった家計管理術を取り入れることで、クレジットカードのメリットを最大限に引き出すことができます。

「どのカードを選び、どう使うか」を夫婦で話し合うことが、より良い家計、そしてより良い関係性を築くための一歩となるはずです。まずは今お持ちのクレジットカードの状況を見直したり、これから二人で使うカードを選んでみてはいかがでしょうか?クレジットカードの賢い選び方と活用で、家計をもっと豊かに、未来をより明るくしていきましょう。