2022年4月の民法改正により、成人年齢が20歳から18歳へと引き下げられました。これにより、18歳からは親の同意なしでクレジットカードを作ることができるようになり、自分の判断でさまざまな契約を結べるようになりました。

とはいえ、いざ申し込もうとすると、「審査に通るか不安」「どんなカードを選べば良いかわからない」「学生でも作れるの?」といった不安や疑問を抱える方も多いはずです。

そこで本記事では、18歳のクレジットカード審査通過術というテーマを軸に、審査のポイント、初めてでも安心なカード選び、万が一審査に落ちたときの対策法などを、18歳・学生の方でも分かりやすいように徹底解説します。

18歳のクレジットカード審査、何を見られている?

クレジットカードを作るには、必ず「審査」を通過する必要があります。では、カード会社は18歳の申込者のどんな点をチェックしているのでしょうか?ここでは、審査の基本から、18歳ならではの注意点までをわかりやすく解説します。

クレジットカードの審査とは?

クレジットカードは「後払い」の仕組みです。商品やサービスを購入すると、カード会社が一時的に立て替え、後日まとめて請求されます。そのためカード会社は、「この人はきちんと返済してくれるか?」を重視して審査します。主に見られるのは次の2点です。

- 返済能力(支払い能力があるか)

- 信用度(過去の支払い実績・行動)

信用情報とは?スーパーホワイトって?

審査で最も重視されるのが「信用情報」です。これは、クレジットカードやローンの利用履歴、支払い状況などをまとめた記録で、CIC・JICC・KSCといった信用情報機関に登録されています。

18歳で初めて申し込む人の多くは「スーパーホワイト」と呼ばれる状態です。これは信用履歴がまったくない状態ですが、18歳なら問題視されることはありません。ただし、スマートフォンの本体代金を分割払いしている場合、支払い遅延が信用情報に記録されることがあるので注意が必要です。

支払い能力はどう見られる?

カード会社は、申込者がちゃんと支払いを続けられるかもチェックします。

- 学生の場合 → アルバイト収入の有無や金額

- 社会人の場合 → 勤務先や年収の安定性

18歳・学生ならではの審査事情

18歳や大学生は収入が少ないため、カード会社も柔軟に対応する傾向があります。ポイントは以下の通りです。

学生・未成年(18歳・19歳)の場合の審査の特徴

民法改正により、18歳以上は親の同意なしで申込み可能です。その代わり、自分の信用がそのまま審査対象になります。

アルバイト収入の申告は正直に

無理に高い金額を書くのは逆効果です。少額でも、安定的に働いていれば評価される可能性があります。

在学証明が有利に働くことも

学生向けカードの中には、在学証明書(学生証など)の提出が必要な場合もあります。そのため、「学生である」ことがプラスに働くこともあります。

高校生は原則NG(卒業後に申込みを)

ほとんどのカード会社では「高校生を除く18歳以上」が申込み対象です。そのため、高校生の間は原則クレジットカードを作れません。

ただし、卒業年の1月〜3月ごろには、申し込みを受け付けるカード会社もあり、卒業を控えたタイミングで準備を始めるのがスムーズです。

審査に影響するその他の要素

カード会社が見ているのは、収入や信用情報だけではありません。以下のような「本人情報」も総合的に評価されます。

- 年齢・職業(学生なら「学生」と記入)

- 年収(アルバイト収入は正直に)

- 学校・勤務先情報

- 居住形態(持ち家・賃貸など)

- 居住年数(長いほど安定と評価されやすい)

- 電話番号(携帯可。固定電話があるとより安心感あり)

申込み情報の正確さも重要

審査では、申込フォームの情報の正確さも重要です。年収の水増し、勤務実態のない会社の記載、入力ミスなどは、審査落ちの原因になります。

18歳におすすめのクレジットカードと審査通過のコツ

初めてクレジットカードを作る18歳にとって、どのカードを選べば良いのか、どうすれば審査に通りやすくなるのかは大きな関心事でしょう。ここでは、カード選びのポイントと審査通過のためのコツを解説します。

18歳・学生の初めてのクレジットカードはどう選ぶ?

18歳で初めてクレジットカードを作るとき、「どのカードを選べばいいの?」「審査は通るの?」という不安を抱くのは自然なことです。ここでは、カード選びのコツと審査通過のポイントをわかりやすく解説していきます。

年会費無料が基本

初めてクレジットカードを持つなら、まずは年会費無料のカードを選ぶのが安心です。有料カードは特典が充実していることもありますが、18歳ではまだ活用しきれないケースが多いため、負担なく使えるカードから始めましょう。

学生向け特典の有無をチェック

「学生専用カード」や「学生優遇特典付きカード」では、以下のようなメリットが期待できます。ご自身のライフスタイルに合った特典があるかどうか、しっかり確認しましょう。

- ポイント還元率が高い

- 在学中は年会費無料

- 海外旅行保険が自動付帯

- 特定店舗の割引・キャンペーン

発行会社の信頼性

クレジットカードを発行する会社は、銀行系・信販系・流通系などさまざまです。初心者の方は、知名度のある大手会社のカードを選ぶと安心です。セキュリティやサポート面も信頼できます。

国際ブランドの選び方

国際ブランド(Visa・Mastercard・JCBなど)によって、使えるお店や特典が異なります。迷ったら、VisaかMastercardを選べば間違いありません。

- Visa / Mastercard:世界中の加盟店で使いやすく、初めての一枚におすすめ

- JCB:日本国内に強く、ディズニー特典などが魅力

- American Express / Diners Club:特典が豊富だが年会費が高めの傾向あり

通りやすいカードの特徴

審査が比較的やさしいとされるカードには、共通する特徴があります。

学生専用カード・若年層向けカードを狙う

これらのカードは、そもそも学生・若年層をターゲットにしており、以下のような特徴があるため、通過率が高めです。

- 収入が少ないこと前提の審査基準

- 親の収入を加味する柔軟な評価

「高校生を除く18歳以上」が申し込み条件

このように明記されているカードは、18歳の申し込みを前提に設計されている場合が多いです。各カードの公式サイトで、申し込み条件を必ず確認しましょう。

審査通過のためのコツ

カードを申し込む前に、次のポイントを押さえておくと、審査通過の可能性がグッと高まります。

申し込みは1枚ずつ(多重申し込みはNG)

短期間に複数のカードへ申し込むと、「金銭的に困っているのでは?」と疑われ、審査に不利になることがあります。これを「申し込みブラック」と呼ぶこともあります。万が一、審査に落ちたら、6ヶ月ほど空けて再申し込みを行いましょう。

キャッシング枠は「0円」に設定する

クレジットカードには、買い物に使える「ショッピング枠」の他に、現金を借り入れできる「キャッシング枠」があります。キャッシング枠を希望すると、貸金業法に基づく別の審査が追加され、審査のハードルが上がるため、特に必要がなければ、「0円」にして申し込むことで、通過しやすくなります。

また、キャッシング枠はカード発行後でも申し込むことができるため、必要な場合は、発行後に申し込みをするのがおすすめです。

情報は正確に(連絡先・住所・勤務先など)

申込内容に誤りがあると、審査に影響が出る可能性があります。特に連絡先は、審査結果の通知や本人確認に使われるため、正確に記入しましょう。

アルバイト収入は正直に申告

年収の目安は「月収×12ヶ月」で問題ありません。無理に高く申告するより、正直な金額のほうが信用されます。もし収入がない場合でも、「学生である」ことを記入すれば、それだけで落ちるわけではありません。

クレジットカードの審査に落ちてしまったら?

どんなに準備をしても、残念ながらクレジットカードの審査に落ちてしまうことはあります。しかし、そこで落ち込む必要はありません。原因を分析し、次に向けて対策を立てることが重要です。ここでは、審査落ちの主な原因と、再チャレンジに向けた具体的な対策をご紹介します。

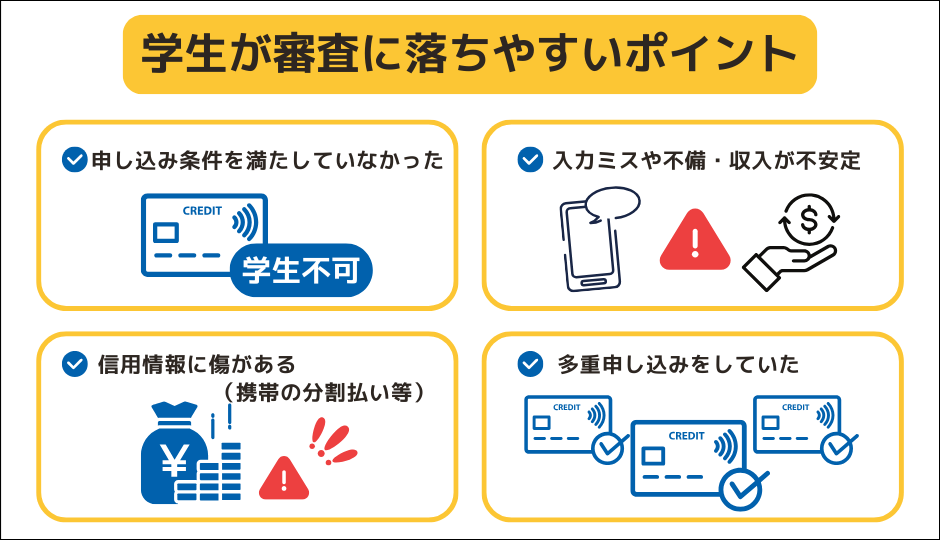

よくある審査落ちの原因

カード会社は審査結果の理由を公開していないため、具体的な原因はわかりません。ただし、一般的に考えられる主な理由は以下の通りです。

申し込み条件を満たしていなかった

例:高校生不可のカードに高校生が申し込んだ、など。基本的な条件(年齢・職業)を満たしているか、今一度確認しましょう。

入力ミスや不備

住所や電話番号、勤務先(学校名)などの誤記や記入漏れは、虚偽申告と見なされる可能性もあります。特にスマホでの入力時はミスに注意しましょう。

収入が不安定と判断された

学生向けのカードであっても、アルバイトの収入が極端に少ない、または無収入の場合、「支払い能力が低い」と判断されることがあります。勤続期間が短すぎる場合も、安定性に不安を持たれる可能性があります。

信用情報に傷がある(携帯の分割払いに注意)

18歳は「信用情報が真っ白(スーパーホワイト)」であるのが普通ですが、スマホの端末代を分割払いにしていて、滞納した経験がある場合は注意が必要です。この情報も信用情報に記録されており、審査に影響することがあります。

多重申し込み(申込みブラック)

短期間に複数のカードを申し込むと、カード会社から「お金に困っているのでは?」と警戒され、審査に落ちやすくなります。

審査に落ちた後の対処法

審査に落ちてしまっても、諦める必要はありません。以下の対処法を検討してみましょう。

① 半年ほど空けてから再挑戦する

クレジットカードの申込み履歴は、信用情報機関に6ヶ月間記録されます。再申し込みは、履歴が消えた後のタイミング(半年後)を目安にしましょう。

② 審査がやさしいカードを選ぶ

前回より審査のハードルが低いカードに変えてみるのも有効です。以下は、比較的通りやすい傾向があるカードです。

- 学生専用カード

- 年会費無料の流通系カード(イオンカード、セゾンカードなど)

③ デビットカード・プリペイドカードを使う

どうしてもクレジットカードが作れないときは、以下のカードで代用が可能です。

- デビットカード:利用可能額は口座残高の範囲内で、利用時に即座に銀行口座から引き落としが行われるカードです。原則として審査はなく、15歳または16歳以上であれば発行できる場合が多いです。

- プリペイドカード:事前にチャージした金額の範囲内で利用できるカードです。こちらも審査は不要なものがほとんどです。

どちらも、原則として審査はなく、クレジットカードとほぼ同じように店舗やオンラインで利用できます。口座残高の範囲内または事前にチャージした金額の範囲内で利用するため、使いすぎを防げるというメリットもあります。現代のキャッシュレス決済に慣れるためにも、有効な選択肢であるといえます。

④ 家族カードを発行してもらう

保護者がクレジットカードを持っている場合は、その「家族カード」を発行してもらうのも手段の一つです。

⑤ 信用情報を開示して確認する

「なぜ落ちたのかまったく思い当たらない」という場合は、自分の信用情報を確認してみましょう。以下のような信用情報機関では、郵送やネットから情報開示を申し込むことができます。手数料はかかりますが、不備や滞納履歴がないかチェックでき、対策のヒントにもなります。

- CIC(シー・アイ・シー)

- JICC(日本信用情報機構)

クレジットカードの審査に落ちたからといって、自分を責める必要はありません。むしろ、原因を知り、正しい行動を取れば、次は審査に通る可能性が高まります。焦らず、一歩ずつ着実に進んでいきましょう。

18歳がクレジットカードを持つ際の注意点

無事にクレジットカードを手に入れたら、次は賢く・安全に使うことがとても重要です。クレジットカードは便利でお得なツールですが、使い方を間違えるとトラブルや借金につながるリスクもあります。

ここでは、18歳や学生の方が初めてカードを使う際に知っておくべき注意点をまとめました。

① 使いすぎに注意!支払い計画を立てよう

クレジットカードは手元に現金がなくても買い物ができるため、ついつい使いすぎてしまうことがあります。

- 利用明細をこまめにチェックし、「今月いくら使ったか」を把握

- 毎月の支払日に向けて、「口座残高」をきちんと管理」

- 無理な買い物は避け、「身の丈に合った利用」を意識

「気づいたら引き落としができなかった」という事態を防ぐには、日々の確認がカギです。

② リボ払いやキャッシングは慎重に

リボ払いとは?

毎月の支払額を一定にできる仕組みですが、高い金利がかかるため、支払い総額が大きくなりがちです。

- 仕組みを理解せずに使うのはNG

- 支払い残高が増えると、返済が長期化してしまうリスクあり

キャッシングとは?

カードを使って現金を借りる機能ですが、こちらも金利がかかる借金です。

- 本当に必要な時だけ使う

- 借りたら早めの返済を心がける

リボ払いやキャッシングは、どちらも「緊急時以外は控える」が基本です。

③ 暗証番号はしっかり管理

カードの暗証番号は、絶対に他人に知られないように設定・管理しましょう。

やってはいけない番号設定

- 誕生日や電話番号など、推測されやすい数字

- 同じ数字の繰り返し(「0000」「1111」など)

紛失や盗難時の対応

- すぐにカード会社に連絡し、利用停止手続きを!

- 多くのカードには盗難保険がついていますが、対応が遅れると補償されないケースもあります。

④ カード情報の漏洩に注意

インターネット上には、カード情報を狙う詐欺や不正利用もあります。特に以下の点に注意しましょう。

不正利用を防ぐには?

- 不審なメールやSMSのリンクは開かない

- 知らない・信用できないサイトでカード情報を入力しない

- 必ず公式アプリやサイトから利用明細をチェックする

- 身に覚えのない利用があれば、すぐにカード会社へ連絡

不正利用に気づくには「日々の明細チェック」が一番大切です。

18歳からのクレカ利用は「慎重さ」がカギ!

初めてのクレジットカードは、使い方に慣れるまではとにかく「慎重に」が基本です。

- 明細の確認

- 支払い計画

- 情報管理

- セキュリティ対策

これらを意識することで、トラブルを未然に防ぎ、安心してクレジットカードを使うことができます。

卒業間近がチャンス!学生のうちにカードを作るべき理由

大学や専門学校の卒業を控え、新社会人としての生活に向け準備をする、このタイミングでクレジットカードの新規申し込みを検討する方は多いのではないでしょうか。ここでは、学生のうちにカードを作るべき理由を解説していきます。

学生のうちにカードを作るメリット

学生の方が審査に通りやすい傾向

一般的に、社会人になってから申し込むよりも、学生の方が審査に通りやすいとされています。

- 学生専用カードや若者向けカードは、将来の優良顧客を見込んで柔軟な審査基準を設定している

- アルバイト収入でもOKなケースが多い

年会費無料の学生専用カードを長く使える可能性も

多くの学生向けカードは、在学中は年会費が無料です。さらに、卒業後も無料になるパターンがあり、学生のうちに作っておくことで、卒業後もお得に使い続けられる可能性が高まります。

社会人になってからのカード選び

ステータスカードへのステップアップも視野に

社会人になって収入が安定してくると、ゴールドカードやプラチナカードなどへの申込みも可能になります。以下のような、社会人ならではの充実したサービスを享受できるカードも選択肢に入ってくるでしょう。

- 空港ラウンジ利用

- 海外・国内旅行保険

- コンシェルジュサービス

ライフスタイルに合わせたカード選び

以下のように、自分の生活スタイルに合ったカードを選ぶのもおすすめです。就職先や生活環境に合わせて、自分に合ったカードを再検討しましょう。

- 出張が多い ⇒ マイルが貯まる航空系カード

- よく買い物をする店がある ⇒ 流通系・提携カード

- 海外利用が多い ⇒ 国際ブランドの特典重視

卒業前に確認しておきたいこと

① 登録情報を必ず更新する

卒業・就職で住所や電話番号、職業、年収などが変わる場合は、カード会社に登録情報を必ず変更しましょう。登録情報の更新は、クレジットカードを「正しく使い続ける」ための基本です。

- 住所変更をしないとカードが届かない

- 勤務先や職業の更新は信用維持にも重要

② 学生専用カードの切り替えに注意

学生専用カードは、卒業後に「一般カード」へ切り替えが必要になる場合があります。卒業前後には、カード会社からの案内を見逃さないようにしましょう。

- 自動で切り替わるカードもあれば、自分で申請が必要なカードも

- 切り替えに伴い、年会費や特典内容が変わる可能性もある

卒業直前は「クレジットカード戦略の見直し時」

卒業前は、学生特有のメリットを活かせるラストチャンスです。このタイミングを活かして、新生活でも安心・便利なクレジットカード生活をスタートさせましょう。

- 審査が通りやすいうちに1枚作っておく

- 卒業後のライフスタイルを想定したカード選び

- 情報更新や切り替え手続きを忘れずに

まとめ:18歳からのクレジットカードは、賢く使えば未来の信用にもつながる第一歩

この記事では、「18歳のクレジットカード審査通過術」というテーマを軸に、審査のポイント、おすすめカードの選び方、審査に落ちた場合の対処法、利用上の注意点、さらには卒業前後のカード事情まで、幅広く解説してきました。

18歳からクレジットカードを持つことは、計画的に利用すれば非常に便利でお得なツールとなります。キャッシュレス決済の利便性を享受できるだけでなく、ポイント還元や各種優待サービス、海外旅行保険など、様々なメリットがあります。

重要なのは、クレジットカードの仕組みを正しく理解し、無理のない範囲で利用することです。審査は、あなた自身の「信用」を測る第一歩となります。この記事で解説してきた情報を参考に、自分に合ったクレジットカードを選び、賢く活用して、豊かなキャッシュレスライフをスタートさせてください。

もし審査に不安を感じているなら、まずは学生向けの年会費無料カードから検討してみるのがおすすめです。そして、万が一審査に落ちてしまっても、原因を冷静に分析し、次の機会に向けて対策を立てていきましょう。