現代の金融生活において、キャッシュカードは欠かせない存在です。

銀行や信用組合が発行するこのカードは、預金口座へのアクセスを簡単にし、ATMでの現金の引き出しや預け入れなど、基本的な取引を便利に行えます。

本記事では、キャッシュカードの基礎知識から種類・作り方・暗証番号の管理・紛失時の対応・他のカードとの違いや選び方、さらには海外での利用方法までを詳しく解説します。

安全で賢く活用するための参考にしていただければ幸いです。

キャッシュカードとは?

キャッシュカードとは、銀行や信用組合が口座名義人に発行するプラスチック製のカードで、預金口座と連動しています。

ATMを利用することで、金融機関の営業時間外でも現金の引き出しや預け入れができ、日常の取引をより便利にしてくれます。

主な機能と役割

キャッシュカードの主な機能は、ATMを使った現金の引き出し・預け入れ・口座残高の確認です。

ATMにカードを挿入し、暗証番号を入力すれば簡単に現金の出し入れができ、金融機関によってはインターネットバンキングで残高照会も可能です。

このように、必要な時に必要な金額だけを引き出せるため、現金を常に持ち歩く必要がなくなり、利便性と安全性の両方が高まります。

キャッシュカードの役割は、現金の安全な管理を可能にし、多額の現金を持ち歩くリスクを軽減することです。

ATMでの本人確認手段としても機能し、窓口に行かなくても、時間や場所を問わず預金にアクセスできる点が大きな特徴です。これにより、個人の金融管理がより効率的になりました。

また、キャッシュカードはATM取引だけでなく、オンラインバンキングへの入口としての役割も担いつつあります。

オンラインでの残高照会など、カードがデジタル金融サービスと連携する動きが進んでおり、将来的により幅広いオンライン機能へのアクセスキーとなる可能性に期待ができます。

また、現金を持ち歩くリスクを減らせるという点も、セキュリティ意識の高まりとともに重要性を増しています。今後も、安全な金融取引を支える手段として、キャッシュカードは欠かせない存在となるでしょう。

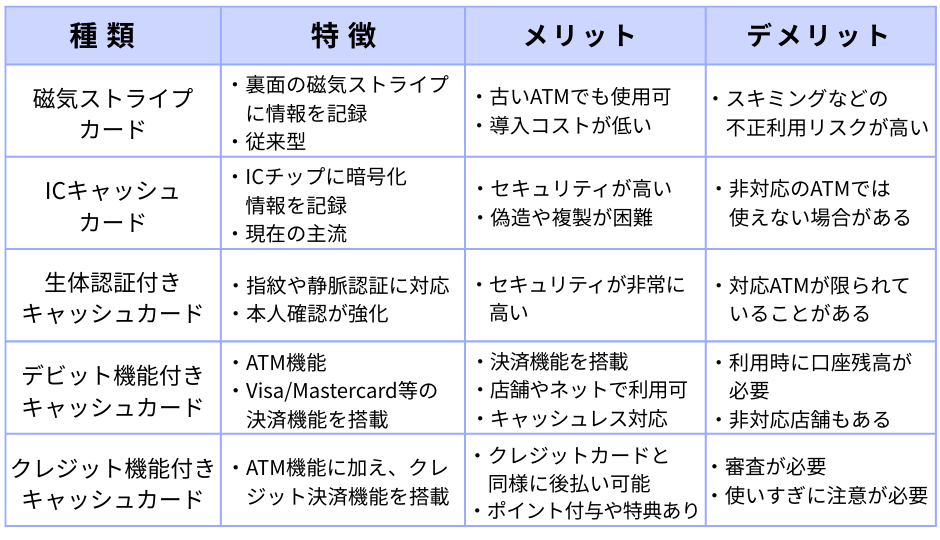

キャッシュカードの種類

キャッシュカードには、ICチップを搭載した「ICカード」と、従来の「磁気ストライプカード」の2種類があります。最近では、生体認証機能付きや、デビットカードと一体化した多機能カードも登場しています。最近では、生体認証機能付きや、デビットカードと一体化した多機能カード、さらにはクレジットカード機能を搭載したタイプも登場しています。

キャッシュカードの作り方

キャッシュカードは、銀行で口座を開設する際に申し込むのが一般的です。

申込書の記入と本人確認書類の提示で手続きできます。ICカードか磁気カードの選択が可能な場合もあり、窓口で丁寧に案内されるので初めてでも安心です。

既に口座を持っている場合は、窓口・オンラインバンキング・電話など、さまざまな方法で申請できます。自分に合った手段を選びましょう。

必要な書類

運転免許証やマイナンバーカードなどの本人確認書類が必要です。印鑑や住所確認書類が求められる場合もあるため、事前確認がおすすめです。

キャッシュカードの暗証番号

ATMで本人確認を行うための重要なセキュリティ手段であり、適切な管理が求められます。

暗証番号の設定方法

カードを受け取った後は、ATMで「暗証番号設定」メニューから4桁の数字を入力して設定します。一部の金融機関ではインターネットバンキングからも設定可能です。設定した番号は他人に教えず、覚えておきましょう。

暗証番号の変更方法

ATMの操作画面からいつでも変更が可能です。現在の番号と新しい番号を入力して手続きを行います。金融機関によっては、変更回数に制限がある場合があります。

暗証番号を忘れた場合の対処法

暗証番号を忘れた場合は、銀行窓口で本人確認の上、再設定またはカードの再発行手続きを行います。セキュリティ上、電話やネットで教えてもらうことはできません。

暗証番号管理の注意点

生年月日や電話番号など、推測されやすい番号は避け、他人に教えたり書き留めたりしないようにしましょう。ATMで複数回間違えるとカードがロックされるため、速やかな対応が必要です。

キャッシュカードを紛失した場合

キャッシュカードを紛失したり、盗難に遭ったりした場合、迅速かつ適切な対応が非常に重要です。

紛失時の対応

キャッシュカードを紛失・盗難された場合は、すぐに取引先の銀行へ連絡しましょう。

多くの金融機関には24時間対応の緊急連絡先があり、事前に確認しておくと安心です。

■ 手続きの流れ

銀行に連絡すると、口座番号や氏名、生年月日などを確認されたうえで、カードの利用停止と再発行の手続きが行われます。新しいカードは、登録住所へ郵送されます。

■ 不正利用を防ぐために

再発行までの間は、取引明細を定期的にチェックし、不審な動きがないか確認しましょう。

また、暗証番号の管理を徹底し、ATM利用時には周囲に注意することも大切です。

SMS通知や出金限度額の設定など、銀行が提供するセキュリティ機能も積極的に活用しましょう。

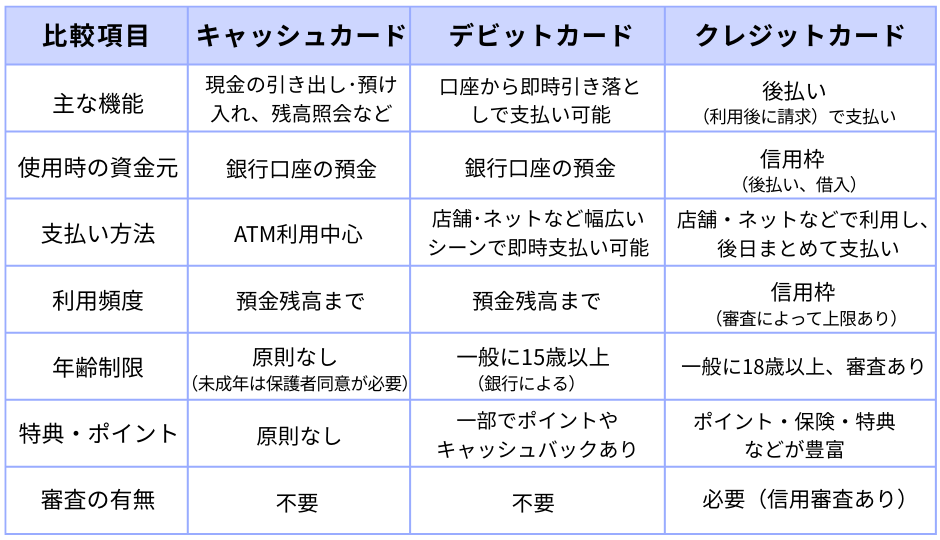

キャッシュカードと他のカードとの違い

キャッシュカードのほかに、デビットカードやクレジットカードなど、さまざまな種類のカードが存在します。それぞれの機能や用途を理解することで、賢く使い分けることができます。利便性とセキュリティのバランスを考え、自分の生活スタイルに合った選択をすることが大切です。

銀行の選び方

銀行(キャッシュカード)は、利用頻度や目的に応じて最適なものを選ぶことが大切です。以下のポイントを参考に、自分に合った銀行(キャッシュカード)を選びましょう。

ATM手数料

利用する場所や時間帯によって手数料が発生することがあります。

ATMを頻繁に使う方は、無料回数が多い銀行や、近所にATMが多い銀行を選ぶのがおすすめです。

ポイントプログラム

一部の銀行では、口座利用に応じてポイントが貯まり、商品券や特典と交換可能です。

特典を重視したい方は、ポイント制度の内容を比較して選びましょう。

利用頻度

- ATM利用が多い → 手数料・設置場所を重視

- ネット中心の取引 → アプリやネットバンキングの使いやすさを重視

その他のサービス

振込手数料、インターネットバンキングの機能、ローンや資産運用商品の取り扱いなど、銀行全体のサービスの充実度も重要な選択ポイントです。

キャッシュカードの海外利用

一般的な日本のキャッシュカードは、海外のATMや店舗では利用できない場合が多いです。

ただし、VisaやMastercardと提携したデビットカードや、海外対応のキャッシュカードを提供している金融機関もあります。

海外での利用可否

海外旅行や出張前には、自身のカードが海外で使えるかどうかを銀行に確認しましょう。利用条件や提携ATMなどもあわせて確認しておくと安心です。

海外利用時の手数料

海外で利用する場合は、現地ATMの手数料や、為替手数料(円→現地通貨の換算手数料)がかかります。

金額は国・ATM・金融機関によって異なるため、事前に詳細をチェックしましょう。

海外利用時の注意点

- 渡航前に銀行へ「渡航先・期間」を届け出ておくと、不正利用と誤認されるリスクを回避できます。

- 渡航先のATMが自分のカードに対応しているか確認しておくと安心です。

- 為替レートの変動にも注意し、予備としてクレジットカードの用意も推奨されます。

海外では標準的なキャッシュカードが使えないケースもあるため、海外利用を予定している場合は、国際ブランド付きのデビットカードやクレジットカードの活用を検討しましょう。事前の準備が、トラブル回避につながります。

キャッシュカードでの支払い

通常のキャッシュカードは、ATMでの現金の出し入れや残高照会には使えますが、そのまま店頭での支払いには使えないのが一般的です。ただし、以下の方法で支払いに対応するケースもあります。

J-Debit

J-Debitは、銀行のキャッシュカードを使って加盟店での支払いができるサービスです。

カードを端末に通し、暗証番号を入力すると、代金が即時に口座から引き落とされます。

事前の申し込みは不要で、対応する金融機関のキャッシュカードならそのまま利用可能です。

クレジット機能付きキャッシュカード

VisaやMastercardなどの国際ブランドと連携した、クレジット一体型のキャッシュカードでは、クレジットカードと同様に国内外の店舗で支払いができます。サイン、暗証番号、タッチ決済など、店舗によって使い方が異なります。

デビット機能付きキャッシュカード

デビット機能付きのキャッシュカードは、クレジットとは異なり支払いと同時に、即時で銀行口座から引き落とされるのが特徴です。VisaデビットやJCBデビットなど、国際ブランドと連携したカードであれば、国内外のVisa・JCB加盟店で利用できます。

キャッシュカードが買い物で使えない場合

キャッシュカードやデビット機能が使えないときは、以下の原因が考えられます。

- 残高不足

- 利用限度額の超過

- 有効期限切れ

- 磁気不良やICチップの故障

- 暗証番号の入力ミス

- 非対応の店舗・ECサイト など

基本のキャッシュカードは支払いには対応していませんが、J-Debitやデビット一体型カードなどを利用すれば、買い物にも使えるようになります。対応店舗や利用条件を事前に確認し、上手に活用しましょう。

キャッシュカードの引き落とし設定

キャッシュカードは、公共料金やクレジットカード代などを口座から自動引き落としする設定に利用できます。設定方法は主に以下の3つです。

①金融機関の窓口での手続き

銀行や信用組合の窓口で、口座振替依頼書の記入や本人確認書類の提示により手続きを行います。

必要な書類は金融機関によって異なるため、事前確認が必要です。

②インターネットバンキングでの手続き

多くの金融機関では、Webサイトやアプリから口座振替の設定が可能です。

キャッシュカードの情報や暗証番号を入力するだけで手続きでき、印鑑や書類が不要で手軽です。

③収納機関のウェブサイトや店頭での手続き

携帯会社や電気・水道などの収納機関のWebサイトや、店頭端末からも設定できます。

金融機関を選び、キャッシュカード情報と暗証番号を入力するだけで手続きが完了する場合もあります。

注意点

- 引き落とし開始までに数日~数週間かかることがあるため、支払い期日には注意。

- 口座残高が不足していると引き落とし不可になるため、事前の残高確認が大切です。

キャッシュカードは何歳から作れる?

キャッシュカードは、原則として年齢に関係なく作成できますが、未成年者の場合は特別な手続きが必要です。年齢によって手続きの内容が異なるため、以下のポイントを確認しておきましょう。

0〜14歳の場合

- 親権者が代理で口座開設とカード申し込みを行う

- 必要書類:親権者の本人確認書類、健康保険証など続柄を証明できるもの

- 金融機関によっては印鑑が必要なことも

15歳以上の未成年者

- 多くの金融機関で本人が手続き可能

- 本人確認書類(マイナンバーカード、保険証、学生証など)が必要

- 一部の金融機関では、親権者の同意書が求められることもあります

金融機関による違いに注意

- 16歳以上や18歳以上を対象としている金融機関もあり

- 口座の種類(普通預金、総合口座など)によって年齢条件が異なる場合も

→ 事前に各銀行の公式サイトや窓口で確認しましょう

キャッシュカードのセキュリティ対策

キャッシュカードを安全に利用するためには、日常的な管理と意識が重要です。以下のポイントを押さえ、トラブルを未然に防ぎましょう。

暗証番号の管理

- 生年月日や電話番号など、推測されやすい番号は避ける

- 定期的に変更し、他人に教えない

- カードと暗証番号を一緒に保管しない

ATM利用時の注意

- 周囲に不審な人物がいないか確認

- 暗証番号の入力は手で隠す

- カード挿入口にスキマー(不審装置)がないか確認

- 利用明細は保管し、定期的に取引履歴をチェック

カードの保管と管理

- 外出時は常に携帯し、車内放置などは避ける

- 他人にカードを見せたり貸したりしない

不正利用への対策

- 身に覚えのない取引があれば、すぐに銀行へ連絡

- 利用限度額の設定や、利用通知サービス(メールやSMS)を活用すると安心

フィッシング詐欺への注意

- 銀行を装ったメールやSMSで、個人情報の入力を求められても絶対に応じない

- 必ず金融機関の公式サイトやアプリから確認する

ICキャッシュカードの利用

磁気ストライプカードよりも偽造に強く、スキミング被害の防止に効果的。セキュリティ重視ならICカードへの切り替えがおすすめです。

まとめ

本記事では、キャッシュカードの基本的な定義から始まり、種類、作り方、安全な使い方、他のカードとの違い、選び方、海外での利用、支払い方法、引き落とし設定、年齢制限、そして将来性について網羅的に解説しました。

キャッシュカードは、私たちの日常生活において、現金の出し入れや管理を便利にする不可欠なツールです。しかし、その種類や機能、注意点などを正しく理解し、適切に利用することが重要です。

キャッシュカードを選ぶ際には、ATMの利用頻度や手数料、ポイントプログラム、その他の銀行サービスなどを考慮し、ご自身のライフスタイルに合ったものを選ぶようにしましょう。また、暗証番号の管理や紛失時の対応、不正利用対策など、セキュリティに関する知識も不可欠です。

金融技術は常に進化しており、キャッシュカードもまた、より便利で安全なものへと進化を続けています。将来的には、生体認証技術の導入や、スマートフォンとの連携など、さらに高度な機能が搭載される可能性も考えられます。今後もキャッシュカードの動向に注目し、賢く活用していくことが、より快適な金融生活を送る上で重要となるでしょう。