「キャッシュレスを始めたいけど、クレジットカードは使いすぎが心配…」

「高校生でも持てるカードってあるのかな?」

「デビットカードってよく聞くけど、一体どんなカードなの?」

現金を持たずにスマートに支払いができるキャッシュレス決済。その中でも、現金感覚で使えてお金の管理がしやすいことから注目を集めているのがデビットカードです。

しかし、クレジットカードやプリペイドカードと何が違うのか、具体的にどんなメリットや注意点があるのか、よく分からないという方も多いのではないでしょうか。

この記事では、「デビットカードとは?」という基本的な疑問から、その仕組み、クレジットカードとの明確な違い、メリット・デメリット、そしてどんな人におすすめなのかまで、専門用語を避けつつ、誰にでも分かりやすく徹底的に解説していきます。

この記事を読み終える頃には、デビットカードに関するあらゆる疑問が解消され、あなたのキャッシュレス生活に最適な選択肢かどうかを自信を持って判断できるようになるはずです。

そもそもデビットカードとは?基本の仕組みを分かりやすく解説

まずは「デビットカードとは何か?」という部分から見ていきましょう。その仕組みは非常にシンプルで、一度理解すればすぐに使いこなせます。

一言でいうと「銀行口座と直結した即時払いカード」

デビットカードを最もシンプルに説明すると、「銀行のキャッシュカードに支払い機能が付いたもの」です。

最大の特徴は、お店やネットショッピングで利用すると、その瞬間にあなたの銀行口座から利用金額が直接引き落とされる点にあります。これを「即時払い」や「即時決済」と呼びます。

例えば、デビットカードで1,000円の買い物をした場合、あなたの銀行口座の残高がリアルタイムで1,000円減ります。

- クレジットカード(後払い): いったんカード会社が代金を立て替え、後日まとめて請求が来る。

- デビットカード(即時払い): 利用したその場で自分の口座からお金が支払われる。

このように、銀行口座の残高以上に使いすぎる心配がないため、「現金と同じ感覚で使えるカード」とイメージすると非常に分かりやすいでしょう。

デビットカードの2つの種類

デビットカードには、大きく分けて「ブランドデビット」と「J-Debit」の2種類が存在します。現在主流なのは「ブランドデビット」です。

ブランドデビット(Visa、JCBなど)

銀行が発行するデビットカードのほとんどが、この「ブランドデビット」です。カードの券面にVisa、Mastercard、JCBといったおなじみの国際ブランドのマークが付いています。

特徴

- VisaやJCBのマークがある世界中のお店(実店舗・ネットショップ)で利用できる。

- 海外のATMで現地通貨を引き出すことができる。

- ポイント還元やキャッシュバックなどの特典が付いていることが多い。

私たちが一般的に「デビットカード」と呼ぶ場合、ほとんどがこのブランドデビットを指します。

J-Debit(ジェイデビット)

J-Debitは、日本国内の金融機関で作るキャッシュカードを、そのままお店での支払いに使えるようにしたサービスです。

特徴

- 申し込み不要で、手持ちのキャッシュカードをそのまま使える場合が多い。

- J-Debit加盟店でのみ利用可能(ブランドデビットより加盟店は少ない)。

- 利用時にキャッシュカードの暗証番号を入力する必要がある。

新たにカードを発行する必要がない手軽さはありますが、使える場所が限られるため、メインのキャッシュレス決済として使うにはやや不便な面があります。

【徹底比較】デビットカードとクレジットカード・プリペイドカードの違い

デビットカードの特徴をより深く理解するために、よく似たカードである「クレジットカード」と「プリペイドカード」との違いを比較してみましょう。

最大の違いは「支払いタイミング」

この3つのカードの最も根本的な違いは、お金を支払うタイミングにあります。

デビットカード:即時払い

前述の通り、使ったその場で銀行口座から引き落とされます。口座にある分しか使えない、現金に近い感覚です。

クレジットカード:後払い

利用時点ではお金は動かず、カード会社が一時的に代金を立て替えます。約1ヶ月分の利用額が、後日まとめて銀行口座から引き落とされます。個人の「信用(Credit)」を基にお金を後から支払う仕組みです。

プリペイドカード:前払い

SuicaやWAONのように、あらかじめカードにお金をチャージ(入金)しておき、その残高の範囲内で支払いをします。事前にお金を払っておく「前払い」の仕組みです。

機能や審査、特典などを一覧表で比較

支払いタイミング以外の違いも、一覧表で見ると一目瞭然です。

| 項目 | デビットカード | クレジットカード | プリペイドカード |

| 支払いタイミング | 即時払い | 後払い | 前払い(チャージ式) |

| お金の出所 | 銀行口座 | カード会社(立て替え) | チャージした残高 |

| 審査 | 原則なし | あり | なし |

| 年齢制限 | 15歳 or 16歳以上(中学生除く) | 18歳以上(高校生を除く) | 年齢制限なしの場合が多い |

| 利用限度額 | 口座残高 or 自分で設定した額 | カード会社が設定した利用枠 | チャージした残高 |

| 分割・リボ払い | 原則不可 | 可能 | 不可 |

| ポイント還元 | あり | あり | 一部あり |

| クレジットヒストリー | 育たない | 育つ | 育たない |

| 発行元 | 銀行 | カード会社 | 様々な発行会社 |

この表からも、デビットカードは「クレジットカードの手軽さと、プリペイドカードの安心感を両立させたカード」と言うことができるでしょう。

デビットカードを持つ7つのメリット(良い点)

では、具体的にデビットカードを持つことで、どのようなメリットがあるのでしょうか。現金派の人にも、クレジットカードに不安がある人にも嬉しい、7つの大きな利点をご紹介します。

①使いすぎを防ぎ、お金の管理がしやすい

これがデビットカード最大のメリットです。銀行口座の残高以上は絶対に利用できないため、クレジットカードのように「気づいたら請求額が大変なことに…」という事態を防げます。使った分だけ口座残高がリアルタイムで減っていくので、お金の流れが非常に分かりやすく、家計管理や節約を意識している方には最適です。

②審査がほぼ不要で作りやすい(高校生もOK)

クレジットカードは申込者の支払い能力を審査するため、収入が不安定な方や過去に延滞歴がある方は審査に通りにくい場合があります。一方、デビットカードは銀行口座さえ持っていれば、原則として審査なしで発行できます。そのため、満15歳以上の高校生(銀行によっては16歳以上)や、専業主婦(主夫)、学生、フリーターの方でも気軽に申し込むことができます。

③現金感覚でキャッシュレス決済ができる

「財布から現金を出して、お釣りをもらう」という一連の流れを、カード一枚でスマートに完結できます。ATMで現金を引き出す手間や手数料も節約できます。現金と同じ感覚で使えるので、キャッシュレス初心者の方が最初に持つ一枚としても非常に適しています。

④ポイント還元やキャッシュバックがある

現金での支払いでは得られないメリットが、ポイント還元やキャッシュバックです。多くのブランドデビットでは、利用金額の0.2%~1.0%程度がポイントとして貯まったり、現金で口座に還元されたりします。同じ金額を支払うなら、少しでも還元があるデビットカードを使った方が断然お得です。

⑤海外のATMで現地通貨を引き出せる

VisaやMastercardなどの国際ブランドが付いたデビットカードなら、海外旅行先にある「VISA」や「PLUS」マークの付いたATMで、自分の日本の銀行口座から直接、現地通貨(ドルやユーロなど)を引き出すことができます。多額の現金を持ち歩く必要がなく、両替所を探す手間も省けるため、海外旅行や留学の際に非常に便利で安全です。

⑥ネットショッピングでも利用可能

ブランドデビットは、オンラインショッピングでもクレジットカードと全く同じように使えます。カード番号、有効期限、セキュリティコードを入力するだけで支払いが完了します。代引き手数料を払ったり、コンビニに支払いに行ったりする必要もありません。

⑦利用履歴がすぐにアプリや通帳で確認できる

デビットカードで支払いをすると、ほとんどの場合、すぐに銀行のアプリやウェブサイトの利用明細に反映されます。いつ、どこで、いくら使ったのかを即座に確認できるため、不正利用の早期発見にも繋がります。

デビットカードの5つのデメリット(注意点)

多くのメリットがある一方で、デビットカードにはいくつか知っておくべきデメリットや注意点も存在します。これらを理解した上で利用することが大切です。

①口座残高がないと使えない

これはメリットの裏返しでもありますが、当然ながら銀行口座に残高がなければ決済はできません。レジで残高不足で支払いができない、という事態を避けるためにも、口座の残高はこまめに確認しておく必要があります。

②分割払いやリボ払いは原則できない

デビットカードは即時払いが基本のため、クレジットカードのように支払いを分割したり、リボ払いにしたりすることはできません。高額な商品を購入する際は、一括で支払えるだけの残高が口座に必要となります。

③一部のサービスでは利用できない場合がある

一部の月額課金サービス(サブスクリプション)、高速道路料金(ETC)、ガソリンスタンドなどでは、デビットカードが利用できない場合があります。これは、お店側がカードの有効性を確認する際(オーソリゼーション)の仕組みが、即時引き落としのデビットカードに対応していないことがあるためです。近年は対応するサービスも増えていますが、事前に確認しておくと安心です。

④クレジットヒストリー(クレヒス)は育たない

クレジットヒストリー(クレヒス)とは、クレジットカードやローンの利用履歴のことで、個人の信用情報を構成する重要な要素です。将来的にゴールドカードやプラチナカードを作ったり、住宅ローンを組んだりする際には、このクレヒスが参照されます。デビットカードは信用取引ではないため、いくら利用してもクレヒスを育てることはできません。

⑤ポイント還元率はクレジットカードに劣る場合が多い

ポイント還元はデビットカードの魅力の一つですが、その還元率は一般的なクレジットカード(特に高還元率カード)と比較すると、やや低めに設定されている傾向があります。ポイントを効率的に貯めたいという方は、クレジットカードの方が有利な場合が多いでしょう。

デビットカードはこんな人におすすめ!

メリットとデメリットを踏まえた上で、デビットカードは特に以下のような方に強くおすすめできます。

お金の管理をしっかりしたい人

「ついつい使いすぎてしまう」「家計簿をつけるのが苦手」という方には最適です。支出がリアルタイムで可視化されるため、自然とお金の管理意識が高まります。

クレジットカードの審査に不安がある人

収入が不安定な方や、何らかの理由でクレジットカードの審査に通らない方でも、デビットカードなら問題なく作ることができます。キャッシュレス決済を諦める必要はありません。

15歳・16歳の高校生など、初めてカードを持つ人

お小遣いの範囲内でキャッシュレス決済を体験するのに、デビットカードは最高のツールです。保護者の方も、使いすぎの心配がないため安心して持たせることができます。

現金主義だけどキャッシュレスを始めたい人

「借金はしたくない」「後払いは気持ち悪い」といった考えを持つ現金派の方でも、口座から即時引き落としのデビットカードなら、抵抗なくキャッシュレス決済を始めることができます。

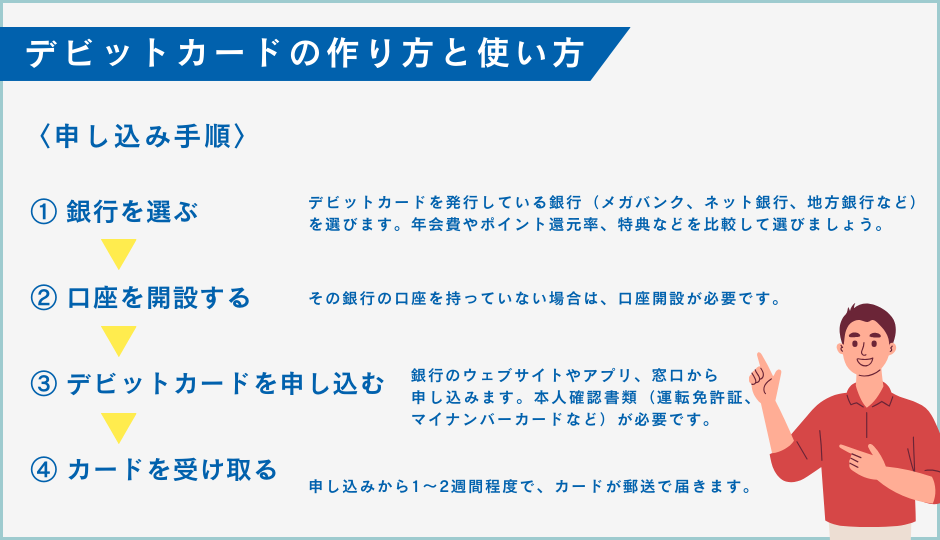

デビットカードの作り方と使い方

デビットカードを始めるのは非常に簡単です。ここでは、申し込みから実際の利用方法までを解説します。

簡単な申し込み手順

- 銀行を選ぶ: デビットカードを発行している銀行(メガバンク、ネット銀行、地方銀行など)を選びます。年会費やポイント還元率、特典などを比較して選びましょう。

- 口座を開設する: その銀行の口座を持っていない場合は、まず口座開設が必要です。

- デビットカードを申し込む: 銀行のウェブサイトやアプリ、窓口から申し込みます。本人確認書類(運転免許証、マイナンバーカードなど)が必要です。

- カードを受け取る: 申し込みから1~2週間程度で、カードが郵送で届きます。

お店での使い方

- レジで「デビットカードで」と伝えます。

- 店員さんの案内に従い、決済端末にカードを差し込むか、タッチ決済マークがあればかざします。

- 暗証番号の入力を求められたら、4桁の暗証番号を入力してエンターキーを押します。

- 「取引完了」となれば支払いは終わりです。

ネットショッピングでの使い方

クレジットカードと全く同じです。支払い画面で「クレジットカード」を選択し、以下の情報を入力します。

- カード番号(16桁)

- 有効期限(月/年)

- カード名義人(ローマ字)

- セキュリティコード(裏面の3桁の数字)

デビットカードに関するよくある質問(FAQ)

Q1. ETCカードは作れますか?

A1. 残念ながら、ほとんどのデビットカードではETCカードを発行できません。ETCは後払いシステムを基本としているためです。一部の銀行では例外的に発行している場合もありますが、少ないです。

Q2. 不正利用された場合の補償はありますか?

A2. はい、ほとんどの銀行のデビットカードには不正利用補償が付いています。カードを紛失したり、身に覚えのない請求があったりした場合は、速やかに銀行に連絡すれば、規定の範囲内で被害額が補償されます。

Q3. 利用限度額はありますか?

A3. はい、あります。限度額は「口座残高」が上限ですが、それとは別に銀行が「1日あたり50万円まで」といった形で初期の利用限度額を設定しています。この限度額は、自分でアプリやウェブサイトから引き下げたり、一定の範囲内で引き上げたりすることが可能です。

Q4. 年会費はかかりますか?

A4. 多くのデビットカードは年会費無料です。ただし、一部の銀行では特定の条件(年間利用額など)を満たさないと年会費がかかる場合や、ゴールドカードのような特典が充実した年会費有料のデビットカードも存在します。

まとめ

今回は、デビットカードの基本から、クレジットカードとの違い、メリット・デメリットまでを詳しく解説しました。

【デビットカードの重要ポイント】

- 銀行口座直結の「即時払い」カードであること

- 口座残高の範囲でしか使えないため、使いすぎを防げること

- 原則審査不要で、高校生でも持てる手軽さがあること

- ポイント還元や海外利用など、現金にはないメリットがあること

- 一方で、分割払いができない、一部使えないサービスがあるなどの注意点も理解しておくこと

デビットカードは、キャッシュレスの利便性を得ながらも、現金のように着実にお金を管理したいというニーズに見事に応えてくれる、非常にバランスの取れたカードです。

もしあなたが「クレジットカードは少し怖いけど、支払いの手間を省きたい」と感じているなら、デビットカードはまさにぴったりの選択肢かもしれません。この機会に、安心で便利なデビットカードライフを始めてみてはいかがでしょうか。